ファクタリングコラム

売掛債権を売却し現金化する「ファクタリング」は、売掛債権の譲渡契約を結び行なう資金調達方法です。

「債権譲渡」を行なうには法的に効力のある大きく分けて3つある選択肢のいずれかを選ぶことが大切であり、正しく債権を譲渡することで新たな債権者が「対抗要件」を具備することができるようになります。

本稿では債権譲渡について、そして対抗要件を具備する目的と方法について解説させていただきます。

債権という言葉は、法律や経済の分野でよく使われる用語であり、これは「特定の人物(債務者)に対して、債権者の立場にある人間が、ある一定の行為を正当に請求することができる法律上の権利」を意味します。 わかりやすく言い換えると、例えばお金を誰かに貸した場合、その貸した相手に対して「期日までに返してほしい」と返済を求めることができる権利、これが債権です。 そしてこの債権を、第三者など別の人物に譲り渡すことができ、その譲り受けた側が新しい債権者として権利を持つことになります。 このように、元の債権者から別の人へ債権が移転する行為のことを、法律用語では「債権譲渡」と呼びます。

債権の譲渡に関する法的な根拠については、民法第466条に明確に定められています。そこでは、「債権は譲り渡すことができる。」という条文が存在し、この文言によって、債権の譲渡行為が法律上正式に認められていることが確認できます。つまり、債権者が自らの債権を他者に譲り渡すことは、法的にも何ら問題のない正当な行為であるとされているのです。

しかし、2020年4月1日に施行された改正民法が導入される以前の旧法では、債権に譲渡制限特約が付いている場合、その債権を第三者に譲渡するには、原則として債権者と債務者の双方による合意が必要とされており、実務上、譲渡が難しいケースも少なくありませんでした。

ところが、改正民法の施行によって状況は大きく変わりました。現在では、譲渡制限特約が付されている債権であっても、譲り受ける側、すなわち譲受人が悪意を持っていたり、重大な過失があったりするような特別な事情がない限り、原則としてその譲渡は有効とされ、認められるようになったのです。

この法改正によって、債権の流動性が高まり、特にファクタリングと呼ばれる、売掛債権を利用した資金調達手段が、これまで以上に実務で活用しやすくなったという大きなメリットも生まれました。中小企業やスタートアップ企業にとっては、迅速な資金調達の選択肢が広がるという恩恵がもたらされています。

債権譲渡を行なう際には、「対抗要件」を具備できる方法で譲渡が行なわれていたのかが重要となります。

債権譲渡における「対抗要件」とは、債務者に対して請求する権利を主張するための条件と言い換えることができます。

対抗要件を具備していない場合、万が一トラブルが発生して権利を主張しなければいけなくなったとしても、権利を相手側に認めさせることが難しくなってしまうのです。

売掛債権の譲渡に関する対抗要件は、もしものトラブルの際に権利を主張するために必要となります。

どのようなトラブルを回避するために対抗要件を備えようとしているのかとして代表的な2つの具体例をご紹介します。

同一の売掛債権を複数人に対して譲渡し、売掛先に対しての請求権が重複した状態になることを「債権の二重譲渡」と呼びます。

債権の二重譲渡が行なわれた場合、債権の所有権がどこにあるかが問われることになりますが、対抗要件を具備できていれば権利を主張することができ、優先的に支払いが受けられる確率が高まります。

売掛先が本来決済日に債権の支払いを行なうための現金を使い込んでしまった場合などでは、その売掛債権の支払いが実行できないという自体に陥りかねません。

しかし対抗要件を満たしており支払いを受ける権利が証明できれば、訴訟を起こすなどして財産の差し押さえなどが行なわれ強制的に支払いを実行させることも可能となります。

債権の譲渡の際に正しい手続きを行えず対抗要件を具備できていなくては、権利の主張は難しくなります。「債務者による債権の譲渡の承諾」「譲渡人による債権譲渡の通知」「債権譲渡登記」の3つの選択肢のうち、いずれかを行ない証拠を残すことで債務者や第三者に対しての対抗要件を具備できるようになります。

1.債権の譲渡は、譲渡人が債務者に通知をし、又は債務者が承諾しなければ、債権者その他の第三者に対抗することができない。

2.前項の通知又は承諾は、確定日付のある証書によってしなければ、債務者以外の第三者に対抗することができない。

上記したのは民法第467条「指名債権の譲渡の対抗要件」に記載されている一文です。

民法第467条に書かれているように「譲渡人から債務者への通知」、「債務者の承諾」のいずれかを満たすことができれば対抗要件を具備した債権譲渡が行えるということになります。

さらにそのどちらでもありませんが、「債権譲渡登記」を行なうことでも権利の主張ができるようになります。

債務者が債権の譲渡されたことを承諾することで、対抗要件を具備することができます。

ただし承諾を行なう際には確定日付のある証書を用意することが大切です。

確定日付のある証書がないと、債権譲渡が繰り返されるまたは二重譲渡が行なわれた際、弁済先の優先順位の判断ができなくなってしまい、対抗要件として薄まってしまいます。

債権が譲渡された事実を債権者に対して通知することでも、譲受人は対抗要件を具備することができます。

この通知を行えるのは譲渡人に限られており、譲受人が独自で通知を行っても効力はありません。

この通知に関しても、優先順位を判断する目的も含めて確定日付が記載されている証書を用意する必要があります。

債権の譲渡人となる企業が「債権譲渡登記」を行えば、対抗要件を取得できます。

しかしこの方法が選択できるのは法人のみです。

個人事業主は登記を行なうことができませんので、債権譲渡登記による対抗要件の具備を行なうことができないのです。

債権譲渡登記は司法書士に依頼するのが一般的であり、司法書士への報酬と登録免許税を併せて5万円から10万円程度の費用が必要になります。

売掛債権の売却による現金化を行う場合には債権譲渡契約が必要となり、買取側は対抗要件を具備するための手続きを求める可能性が低くありません。

具体的には債権回収代行やファクタリングがこれに該当します。

資金繰りがピンチの際に役立つ、この2つの資金調達方法と対抗要件の関係を簡潔にご紹介します。

債権回収代行とは、決済日が過ぎても支払いが行なわれず不良債権となった債権の回収を債権者に代わって行なうサービスです。

債権回収代行には「債権の委託」と「債権譲渡(売却)」があり、債権の委託の場合は債権譲渡を行なう必要はありません。

しかし債権譲渡を選択した場合には、債権回収代行業者は対抗要件を具備しておかなくてはトラブルに巻き込まれかねません。

回収不能になりかけている売掛債権に価値を取り戻せる期待の高いサービスですので、売掛先からの支払いが受けられず困ったときには、ご利用してみてはいかがでしょうか?

決済日前に発生している売掛債権を現金化する手段として利用されるのがファクタリングです。このファクタリングの仕組みを利用する際には、売掛債権を第三者に譲り渡すという性質上、債権譲渡の手続きを確実に行うことが必要不可欠となります。債権譲渡は、法的にもその有効性を確保するために適切な手続きが求められるため、ファクタリングを行う際には避けて通れないプロセスと言えるでしょう。

なお、ファクタリングには大きく分けて2つの形態が存在します。それが、売掛先企業(債務者)を契約の手続きに正式に関与させる「3社間ファクタリング」と、売掛先に対して何ら通知や承諾を行わず、元の債権者とファクタリング会社(譲受人)の2者間のみで契約を締結する「2社間ファクタリング」です。

これら2つの方法は、どちらを選択するかによって、債権譲渡における対抗要件、すなわち第三者に対して自らの権利を主張するために必要な手続きの方法や内容に明確な違いが生じます。3社間の場合は売掛先が債権譲渡を認めることで通知・承諾が完了し、法的な対抗要件を満たすことが比較的容易になります。一方、2社間ファクタリングでは債権譲渡の事実を第三者に主張するために、公的な手段である「債権譲渡登記」などの追加手続きを取る必要が出てくるケースもあるため、慎重な判断と準備が求められます。

3社間ファクタリングを利用する際には、債権譲渡に関しての通知を売掛先に対して行い承諾を受けるのが基本です。

この手続を含めることによって対抗要件を具備できるようになります。

売掛先が債権譲渡を確実に認めていることからトラブルが発生する危険が非常に低くなり、手数料の引き下げや審査通過できる確率の向上が期待できるのも3社ファクタリングの特徴となっています。

2社間ファクタリングでは売掛先へ債権譲渡に関する通知を行いませんので、債務者による債権譲渡の承諾を得ることもできません。

しかしその代わりに、「債権譲渡登記」によって対抗要件を具備させることを求められる可能性があります。

債権譲渡登記を行えば債権の所在を公に示すことができ、ファクタリング会社側にとってのリスクを減らすことができます。

債権譲渡登記を行なうことで対抗要件に備えられ、審査通過しやすくなるのは確かなのですが、手続きに時間がかかる可能性があることと、司法書士へ依頼した場合の費用が発生するという注意点が存在します。

また債権譲渡登記は法人しか行えず、個人事業主はこの登記を行なうことができません。

しかし2社間ファクタリングに債権譲渡登記は必須ということではなく、登記を留保可能なファクタリング会社もあるのです。

買速でも債権譲渡登記は留保可能ですので、ぜひご相談ください。

おすすめのファクタリング会社21選をご紹介します。

ファクタリングとは、将来入金される予定の売掛金などの債権を資金化し、事業の流動性を高める手段として注目されています。特に個人事業主や中小企業にとって、迅速な資金調達が可能となる点で非常に有効なサービスです。

以下に掲載する比較一覧表では、入金スピード、買取手数料、契約形態(2社間・3社間など)といった重要な項目ごとに各社を比較できるように整理しました。こうした比較により、利用者が自社に最適な条件のファクタリング会社を選びやすくなっています。

また、ファクタリングは法律的にも厳格な枠組みの中で運用されており、ときに動産や電子記録債権などが担保として扱われるケースも存在します。そのため、資金提供の条件をしっかりと確認した上で契約することが非常に重要です。特に「甘い条件」とうたわれる会社の中には、表面上は好条件でも、裏で高額な手数料や厳しい返済条件を課していることもあるため、慎重に見極める必要があります。

さらに、ファクタリングに伴う消費税の処理や、会計上の取扱いについても注意が必要です。ファクタリングは売掛債権の譲渡であるため、税務や会計処理においては「資産の流動化」として扱われることになります。とくに事業規模が拡大するにつれて、適切な税務対応が求められます。

個人で利用する場合でも、事業用資金としてファクタリングを活用するケースが増えており、最近では副業やフリーランスの方でも利用できる柔軟なサービスが登場しています。ファクタリングの選択肢は年々広がっており、「将来のキャッシュフロー」を安定させる手段として、ますます注目されています。

最後に、ファクタリングは本質的に「借金」とは異なる資金調達方法ですが、資金繰りの甘さが引き金となって、最終的に返済困難に陥るリスクもゼロではありません。ファクタリングを安易に「資金繰りの万能薬」と見なすのではなく、事業計画に基づいて適切に管理することが何より大切です。

今後、ファクタリングを活用する際は、以下の比較表を参考に、リスクとリターンをよく理解した上で、信頼できるパートナーを選ぶようにしましょう。

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 | 株式会社No.1 | 30万円〜 | 1%~ | 最短30分 | 可能 |

|---|---|---|---|---|

| ペイトナーファクタリング | 1万円~100万円 | 一律10% | 最短10分 | 可能 |

| 日本中小企業金融サポート機構 | 無制限 | 1.5%~10% | 最短3時間 | 可能 |

| 買速 | 10万円~無制限 | 2%~ | 最短30分 | 可能 |

| GoodPlus株式会社 | 1万円〜10億円 | 5%~15% | 最短90分 | 可能 |

| ビートレーディング | 無制限 | 2%~12% | 最短2時間 | 可能 |

| ウィット | 下限なし | 5%~15% | 最短2時間 | 可能 |

| ラボル | 1万円~ | 一律10% | 最短30分 | 可能 |

| トップ・マネジメント | 30万円~3億円 | 0.5%~12.5% | 最短60分 | 可能 |

| ソクデル | ~1000万円 | 5% | 最短60分 | 可能 |

| PayToday | 10万円~上限なし | 1%~9.5% | 最短30分 | 可能 |

| ファクタリングのTRY | 10万円~5,000万円 | 3%〜 | 最短即日 | 不可 |

| フリーナンス | 非公開 | 3%~10% | 最短即日 | 可能 |

| Easy Factor | 30万円~ | 2%~8% | 最短10分 | 可能 |

| OLTA | 上限下限なし | 3%~10% | 最短即日 | 可能 |

| PMGファクタリング | ~2億円 | 非公開 | 最短2時間 | 可能 |

| JBL | ~1億円 | 2%~14.9% | 最短2時間 | 不可 |

| マネーフォワードアーリーペイメント | 50万円~ | 1.0%~10% | 最短2営業日 | 不可 |

| QuQuMo | 上限なし | 1%〜 | 最短2時間 | 可能 |

| アクセルファクター | 30万円~5,000万円 | 2%〜 | 最短2時間 | 可能 |

| ベストファクター | 30万円~5,000万円 | 2%〜 | 最短2時間 | 可能 |

ここからは比較表でご紹介しました、おすすめのファクタリング会社21社を1社ずつ詳しく解説していきますので、お申し込みの際などに確認してみましょう。

ファクタリングは利用する会社によって、入金スピードや利用上限額などが異なっています。数ある多くのファクタリング会社の中からおすすめのファクタリング会社を選定しましたので、手数料や審査基準、必要書類なども併せてご紹介します。

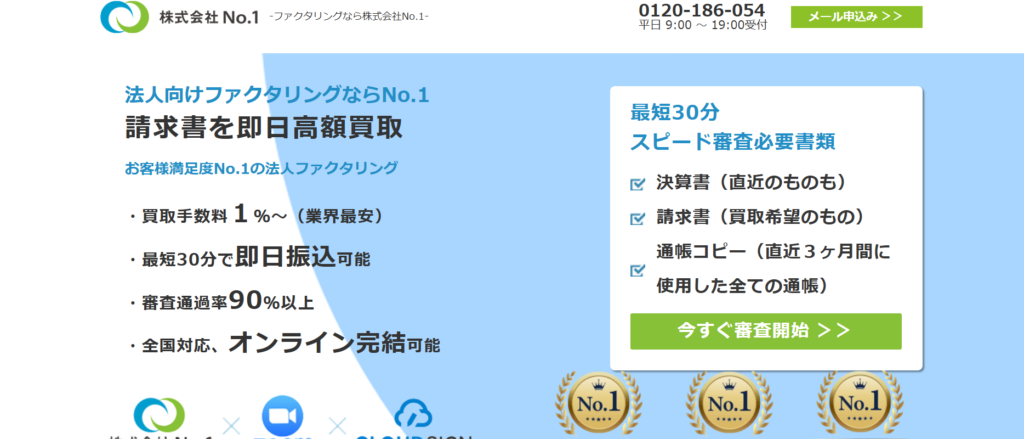

株式会社No.1は即日対応可能で業界最低水準(最低手数料1%〜)のファクタリングサービスです。

東京、名古屋、福岡に拠点があり全国対応可能です。建設業に特化したファクタリングサービスや他社からの乗り換えに特化したファクタリングサービスを提供しています。

2社間ファクタリングに特化しており、最短30分で最短即日振込対応可能です。訪問対応、来社対応可能になっています。売掛債権(売掛金)をお持ちの法人様は特におすすめのファクタリング会社です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 90%以上 |

| 手数料 | 1%~ |

| 契約方法 | オンライン完結型 対面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 30万〜 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 決算書 請求書 銀行通帳のコピー |

| 会社名 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 住所 | 【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立日 | 平成28年1月7日 |

ペイトナーファクタリングのファクタリングは取引先に送った入金前の請求書情報を登録すると、報酬を即日受け取ることができるサービスです。主な利用対象は個人事業主やフリーランスとなっておりますが、法人も利用できます。

2019年にサービスをのローンチして以降、たくさんのパートナー企業にご協力いただき、多数のメディアでもとりあげていただいております。手続きはすべてオンラインで完結、面談や書面でのやり取りは一切不要。審査と振込が最短10分で完了いたします。「ペイトナーファクタリング」の主な特徴はわかりやすい料金体系とオンラインで全て完結、最低一万円から申請が可能で最短10分で審査完了し、審査後最短10分で振込も完了します。

| 入金速度 | 最短10分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10%固定 |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 無制限1~100万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 | ・請求書 ・銀行通帳のコピー(直近3カ月分以上) 本人確認書類(運転免許証・パスポートなど) |

| 会社名 | ペイトナー株式会社 |

|---|---|

| 代表者名 | 阪井 優 |

| 住所 | 〒107-6003 東京都港区赤坂1-12-32 アーク森ビル3階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 10:00~18:00 |

| 設立日 | 2019年2月 |

一般社団法人日本中小企業金融サポート機構は関東財務局長、関東経済産業局が認定する経営革新等支援機関です。

日本中小企業金融サポート機構は、中小企業のためにさまざまな活動をしており、その一つがファクタリングサービスとなっています。最短3時間の即日ファクタリングが利用可能で、即日入金してもらうために、17時までにファクタリング契約を締結しなければいけません。ファクタリングに関する資料提出や契約はすべてメールで完結します。書類の用意さえしておけば後は、即日でファクタリング契約ができます。事前に必要書類を用意し、午前中にお申し込みすることで、ファクタリングの即日入金ができます。

| 入金速度 | 最短3時間 |

|---|---|

| 審査通過率 | 最大98%以上 |

| 手数料 | 2~12%程度 |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 債権譲渡登記なしでの契約も取り扱う |

| 必要書類 | 成因資料(請求書、注文書、契約書など) 銀行通帳のコピー(表紙付2カ月分) |

| 会社名 | 一般社団法人日本中小企業金融サポート機構 |

|---|---|

| 代表者名 | 谷口 亮 |

| 住所 | 〒105-0011 東京都港区芝公園一丁目3-5 ジー・イー・ジャパンビル 2階 |

| 電話番号 | 0120-318-301 |

| FAX番号 | 03-6435-8728 |

| 営業時間 | 平日 9:30〜19:00 |

| 設立日 | 平成29年5月 |

買速はスピード買取に特化したファクタリングサービスです。請求書の即日高額買取が可能となっています。

簡単申込システム導入とオンライン対応により、web申し込みから振込までの入金スピードが最短30分で、即日で資金調達したい方には、おすすめのファクタリング会社になっています。買速ではファクタリングの買取手数料は2%~と業界最低水準の買取手数料になっており、資金繰り改善を第一に考えた設定になっています。

創業10年以上と安心の実績と信頼があるファクタリング会社です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 80%以上 |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 10万円~無制限 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 本人確認書 請求書 通帳コピー |

| 会社名 | 株式会社アドプランニング |

|---|---|

| 代表者名 | 佐藤 聖人 |

| 住所 | 【本社】 〒104-0028 東京都中央区八重洲2丁目11番7号一新ビル8階 【池袋営業所】 〒171-0022 東京都豊島区南池袋2-19-4 南池袋ビル6F 【大阪支社】 〒532-0011 大阪府大阪市淀川区西中島7-1-3 6階 |

| 電話番号 | 【本社】0120-843-075 【池袋営業所】03-5843-3570 【大阪支社】0120-053-022 |

| FAX番号 | 【本社】03-5843-3589 |

| 営業時間 | 9:00-19:00(日祝除く) |

| 設立日 | 2019年11月 |

| 公式ホームページ | https://kai-soku.jp/ |

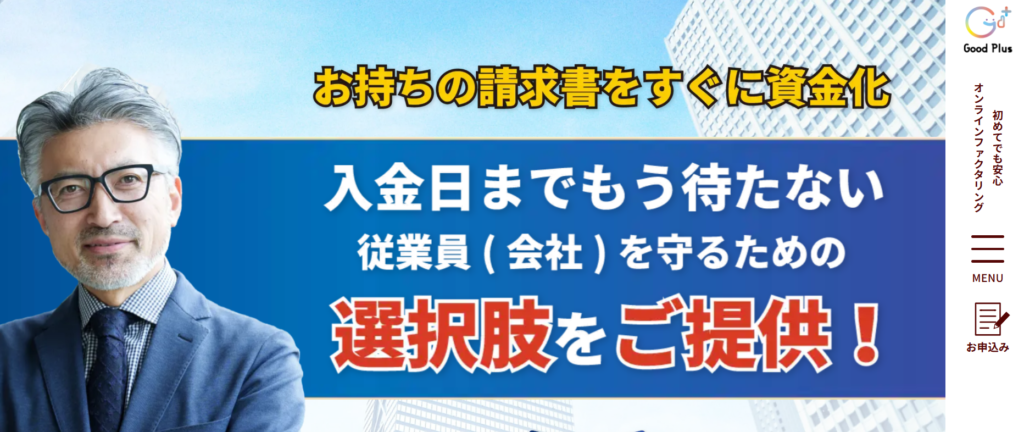

GoodPlus株式会社はオンラインもしくは電話申込できて、土日も営業していて即日入金できるファクタリング会社です。

土日に営業しているので、土日スピーディーに資金化を目指したいときに便利なファクタリング会社です。手数料は5%から上限15%と設定されますので、安心してご利用できます。2社間ファクタリングに特化しているため、入金スピードは最短90分です。

業種に指定はなく、柔軟な審査をしています。そのため、最大買取率は97%で、リピート率は90%となっています。

| 入金速度 | 最短1時間半 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 5%~15% |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 1万円~10億円 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 本人確認書 請求書 通帳コピー 決算書 |

| 会社名 | GoodPlus株式会社 |

|---|---|

| 代表者名 | 寺島 翔太 |

| 住所 | 〒164-0003 東京都中野区東中野4-5-10 3F |

| 電話番号 | 0120-010-377 |

| FAX番号 | 03-6427-9697 |

| 営業時間 | 8:30~20:00(土日祝営業) |

| 設立日 | 非公開 |

ビートレーディングは、最短2時間で資金調達が可能です。最短2時間の入金速度はファクタリング業界でも最速で即日資金調達したい方は非常に便利です。また2回目以降の利用は入金速度がさらに向上するため、ビートレーディングと継続して取引先にしておけば、急な資金調達にも余裕をもって対応できます。

売掛金をお持ちであれば、法人・個人事業主問わず利用可能です。(※基本的に売掛先が法人である売掛金に限ります)

日本全国対応可能で東京・仙台・大阪・福岡・名古屋の5つの拠点から迅速にお客様をサポートします。

オンライン契約導入しており、非対面で契約可能なため忙しい方にも便利!実績は取引実績、累計買取額など全国トップクラス!買取金額無制限で売掛金があれば、金額にかかわらず申込可能です。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 2%~12%程度 |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 債権譲渡登記なしでの契約も取り扱う |

| 必要書類 | 成因資料(請求書、注文書、契約書など) 銀行通帳のコピー(表紙付2カ月分) |

| 会社名 | 株式会社ビートレーディング |

|---|---|

| 代表者名 | 佐々木 英世 |

| 住所 | 【東京本社】 〒105-0012 東京都港区芝大門一丁目2-18 野依ビル 3階・4階 【名古屋支店】 〒460-0008 愛知県名古屋市中区栄二丁目4-1 広小路栄ビルディング5階 【仙台支店】 〒980-0014 宮城県仙台市青葉区本町一丁目12-7 三共仙台ビル3階 【大阪支店】 〒530-0027 大阪府大阪市北区堂山町1-5 三共梅田ビル9階 【福岡支店】 〒812-0013 福岡県福岡市博多区博多駅東一丁目1-33 はかた近代ビル8階 |

| 電話番号 | 0120-307-032 |

| FAX番号 | 03-3431-5630 |

| 営業時間 | 平日 9:30〜18:30 |

| 設立日 | 平成24年4月 |

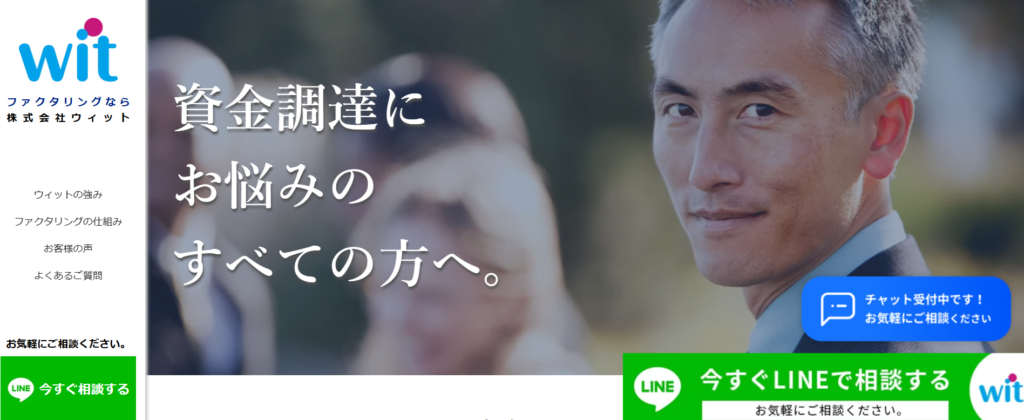

ウィットは少額でも手数料を下げて利用できるファクタリング会社です。最短2時間で資金調達でき、ファクタリング以外のサービスとして、経営面での問題点を指摘してくれるメリットがあります。また、小口の売掛債権を対象にサービスを提供しており、資金繰りに困っている個人事業主でも使いやすいのが特徴です。完全オンライン手続きで、全国どこでもご利用可能。

契約手続きはネットやwebで完結、スマホだけで簡単申し込み。ウィットは個人事業主や中小企業におすすめです。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 5%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 下限なし(上限不明) |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 請求書 身分証明書 通帳 印鑑証明書 決算書 見積書 許認可書(資格) |

| 会社名 | 株式会社ウィット |

|---|---|

| 代表者名 | 佐野 俊亮 |

| 住所 | 【東京本社】 〒141-0022東京都品川区東五反田1-6-3いちご東五反田ビル3F 【仙台支社】 〒980-8485宮城県仙台市青葉区中央1-2-3仙台マークワン19F 【福岡支社】 〒812-0013福岡県福岡市博多区博多駅東2-5-19 サンライフ第3ビル6F |

| 電話番号 | 0120-31-2277 |

| FAX番号 | 03-6277-0058 |

| 営業時間 | 平日 9:00~18:00 |

| 設立日 | 2016年11月4日 |

銀行振込など現金が必要な支払いをお持ちのカードで決済することで、ラボルが代わりに支払い先へ送金するサービスです。

費用を請求されている方の資金繰りを改善することができ、最短60分で送金が完了します。

必要なものは、請求書とお持ちのカードだけ!手数料も支払い先への送金額の3.0~3.5%(税込)のみで手軽にご利用いただけます!ラボルが選ばれる特徴は、業界最速水準の申請から最短60分で支払い先への送金が可能です。

支払いまで時間がない方や支払いに必要な現金をすぐに用意できない方にオススメです。土日祝日にも送金を行うことが可能です。支払期限が土日祝の場合でも安心してご利用いただくことが可能です。

手数料が3.0~3.5%(税込)のみ! 初期費用やその他にかかる費用は不要

初期費用や一定の金額を下回る金額で利用した際の一律手数料などもなく、手軽にご利用いただくことが可能です。

支払い先への送金金額の下限は1万円から支払い先への送金金額の上限は上限なしです。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10%固定 |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 1万円以上 |

| 債権譲渡登記 | 状況によっては登記なしでもファクタリング可能 |

| 必要書類 | 請求書 成因資料(契約書や担当者とのメールなど) 本人確認書類(運転免許証・パスポートなど) |

| 会社名 | 株式会社ラボル |

|---|---|

| 代表者名 | 吉田 教充 |

| 住所 | 〒150-6221 東京都渋谷区桜丘町1番1号渋谷サクラステージ SHIBUYAタワー21階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 24時間365日 |

| 設立日 | 2021年12月1日 |

トップ・マネジメントのファクタリングでは、面談が必須です。営業所がある東京近郊に住んでいない場合は、店舗に赴いて契約する必要はなく、出張対応してもらうこともできます。ただし、ZoomやMeetを使ったオンライン面談もおこなっているため、時間がかかりそうならオンライン面談も可能です。

トップ・マネジメントは、ファクタリングサービスの種類が豊富。建築会社、運送会社、人材派遣会社、個人事業主など、職種や事業規模ごとに適したファクタリングを提供しています。

また、助成金申請といっしょにファクタリングをおこなう「ゼロファク」、広告業界・IT業界に特化した「ペイブリッジ」、専用口座を新規で開設しておこなう「電ふぁく」など、ほかの会社には無い特殊なファクタリングサービスがあります。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 0.5%~12.5% |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 30万円~3億円 |

| 債権譲渡登記 | 必要 |

| 必要書類 | 請求書 銀行通帳のコピー 決算書(直近2期分) |

| 会社名 | 株式会社トップ・マネジメント |

|---|---|

| 代表者名 | 大野 兼司 |

| 住所 | 〒101-0044 東京都千代田区鍛冶町1-4-3 竹内ビル2F |

| 電話番号 | 0120-36-2005 |

| FAX番号 | 033526-2006 |

| 営業時間 | 平日 10:00〜19:00 |

| 設立日 | 平成21年4月21日 |

ソクデルは株式会社フラップコミュニケーションが運営するファクタリングサービスです。個人事業主や法人ともに利用ができ、審査通過率は92.5%以上で事業者の資金繰り改善率も93%以上とソクデルを利用した方たちの満足度が高いサービスとなっています。入金速度も最短60分で完了するため即日ファクタリングには最適なサービスです。手数料は5%からで24時間365日対応です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 92.5% |

| 手数料 | 5%~ |

| 契約方法 | オンライン完結型 書面契約 出張契約 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | ~1,000万円 |

| 債権譲渡登記 | 留保可能 |

| 必要書類 | 請求書 身分証明書 決算書 通帳 |

| 会社名 | 株式会社フラップコミュニケーション |

|---|---|

| 代表者名 | 髙橋 保彦 |

| 住所 | 【本社】 〒279-0012 千葉県浦安市入船4-9-4-1F 【神田店】〒101-0045 東京都千代田区神田鍛冶町3-7-3 花瀧ビル2F |

| 電話番号 | 【本社】047-314-8008 【神田店】03-3518-5211 |

| FAX番号 | 【本社】047-321-6336 【神田店】03-3518-5212 |

| 営業時間 | 平日 9:30〜18:30 |

| 設立日 | 2016年3月14日 |

PayTodayは、運営会社 Dual Life Partners株式会社が運営しているファクタリングサービスです。AIによる審査を採用しているファクタリング会社で、最短30分という最速クラスの入金速度になっています。オンライン完結型の面談なしでファクタリングができます。また、手数料は最低1%と業界内でもかなり安い水準になっているのも特徴です。上限も下限も低く設定してありますので、手数料を抑えてファクタリングをしたい人におすすめです。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1%~9.5% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 10万円〜上限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 | 法人 ・請求書 ・決算書(直近) ・通帳のコピー(直近6カ月分以上) ・代表者の本人確認書類(顔写真付き) 個人事業主 ・請求書 ・確定申告書(直近) ・通帳のコピー(直近6カ月分以上) ・代表者の本人確認書類(顔写真付き) |

| 会社名 | Dual Life Partners株式会社 |

|---|---|

| 代表者名 | 矢野 名都子 |

| 住所 | 東京都港区南青山2-2-6 ラセーナ南青山7F |

| 電話番号 | 03-6721-0799 |

| FAX番号 | 03-6721-0726 |

| 営業時間 | 平日 10:00〜17:00 |

| 設立日 | 平成28年4月 |

ファクタリングのTRYは申し込みから資金化まで最短即日できるため、取引のスピードが非常に速いと評判のファクタリング会社です。急な資金調達を要する企業にはおすすめです。オンラインでの手続きも可能で、多忙な経営者でも手軽に利用が可能です。請求書以外に注文書ファクタリングにも対応しています。手数料は業界最安値水準3%から。審査は年中無休の24時間体制で受け付けています。利用しやすい柔軟な審査基準を設けているため、多くの企業にとって頼れる選択肢となります。

オンライン契約対応・クラウド契約対応・出張契約対応(出張費なし)なのでお急ぎでの資金調達をご希望のお客様にはおすすめのファクタリング会社となっています。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 3%~ |

| 契約方法 | オンライン完結型 対面契約 |

| 利用対象者 | 法人 |

| 利用可能額 | 10~5,000万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 請求書 発注書・契約書 売掛先住所と連絡先 3ヶ月分の銀行通帳 |

| 会社名 | 株式会社SKO |

|---|---|

| 代表者名 | 廣澤 悠哉 |

| 住所 | 〒110-0015 東京都台東区東上野2-21-1-4F ケーワイビル |

| 電話番号 | 03-5826-8680 |

| FAX番号 | 03-5826-8681 |

| 営業時間 | 平日 9:00〜18:00 |

| 設立日 | 2018年2月5日 |

フリーナンスとは、日本で初めてのフリーランス向け収納代行サービスと即日払いサービスです。多数のメディアから「2018年話題になったサービス」として取り上げられ、ツイッターやブログなどでも大変好評です。運営会社はGMOクリエイターズネットワーク株式会社です。

主にフリーランス、個人事業主、小規模法人の利用がメインで、多くのフリーランスの方々が持っている悩みを解決します。

フリーランスはクライアントによって支払いサイクルがばらばらなので、お金で悩みがちのところ、報酬の即日払いサービスを利用することで解決できます。また、お仕事中の事故や納品物の欠陥を原因とする事故は基本的にすべて自己責任!無料で口座を開設するだけでフリーランス特化型の損害賠償保険「あんしん補償」が全ユーザーに自動付帯されます。

競合に負けないスペックで他社と比較した時、上限額や手数料率の面で圧倒的No.1を誇ります。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 3%~10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 非公開 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 請求書 身分証明書 請求書を送付した証明 |

| 会社名 | GMOクリエイターズネットワーク株式会社 |

|---|---|

| 代表者名 | 伊藤 毅 |

| 住所 | 【本社】〒150-8512東京都渋谷区桜丘町26番1号 セルリアンタワー 【福岡オフィス】〒810-0001福岡県福岡市中央区天神2丁目7番21号 天神プライム |

| 電話番号 | 03-5458-8056 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00〜17:00 |

| 設立日 | 2002年4月 |

Easy Factorは法人に特化した即日ファクタリング業者です。申込から最短60分で資金調達が可能となっています。Easy Factorではオンライン完結型のファクタリングとなっており、Zoomとクラウドサインを活用した契約手続きが可能です。Zoomをつかったオンライン面談・クラウドサインによる電子契約などでスピーディーに資金調達ができます。また、請求書を送れば、最短10分で見積りを取得できます。提出書類も揃っていれば、見積りだけではなく審査も並行して行うため、スピーディーな手続きも可能となっております。オンライン完結で格安の手数料2%~8%を実現!安心してご利用いただけます。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 90%以上 |

| 手数料 | 2%~8% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 | 直近の決算書 通帳のコピー 請求書 |

| 会社名 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 住所 | 【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立日 | 平成28年1月7日 |

OLTAはクラウドファクタリングというサービスを提供している業者です。OLTAが提供しているのはオンラインによるサービスであり、会社などにいながら手続きをしていく方法です。そのため、全国どこからでも申し込みができます。即日で資金調達ができ、個人や法人にかかわらず利用できます。手数料は2%~9%と他社と比較すると業界最安水準です。申し込み制限がないので、売掛金の大小を気にせず利用できます。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 2%~9% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 上限下限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 | 請求書 決算書 入出金明細 身分証明書 |

| 会社名 | OLTA株式会社 |

|---|---|

| 代表者名 | 澤岻 優紀 |

| 住所 | 〒107-6004東京都港区赤坂1-12-32 アーク森ビル 4F |

| 電話番号 | 03-5843-0488 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00~18:00 |

| 設立日 | 2017年4月14日 |

PMGファクタリングは審査やお見積りの結果が最短20分でわかる!入金速度は最短2時間で業界最高水準で設定されています。

個人事業主・法人ともに利用可能で最大2億円の利用可能額になっており、大口の売掛債権を即日でファクタリングしたい企業にはおすすめのファクタリング会社になっております。全国対応で土日対応可能!他社よりも高い買取率だから他社からの乗り換え率は98%!営業担当者が必ずつき、ファクタリング以外のサポートも行うため、ファクタリング卒業に向けたサポート体制をつくっていることが強みです。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 非公開 |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 最大2億円 |

| 債権譲渡登記 | 設定不要 |

| 必要書類 | ・決算書 (税務申告済み捺印があるもの) ・過去直近の取引入金が確認できる書類 (入出金通帳・当座通帳照合表) ・取引先との基本契約書や成因資料 (契約書・発注書・納品書・請求書など) ・代表者の身分証明書 |

| 会社名 | ピーエムジー株式会社 |

|---|---|

| 代表者名 | 佐藤 貢 |

| 住所 | 【本社】 〒163-0825 東京都新宿区西新宿2丁目4番1号 新宿NSビル25F 【大阪支社】 〒532-0003 大阪府大阪市淀川区宮原3-4-30 ニッセイ新大阪ビル15F 【福岡支社】 〒812-0012 福岡県福岡市博多区博多駅中央街7番26号博多駅センタータワー7F 【札幌営業所】 〒060-0042 北海道札幌市中央区大通西1丁目14番2号 桂和大通ビル50 9F 【仙台営業所】 〒980-0013 宮城県仙台市青葉区花京院2丁目1番61号 【さいたま営業所】 〒330-0854 埼玉県さいたま市大宮区桜木町1丁目266番3号 【千葉営業所】 〒260-0015 千葉県千葉市中央区富士見1丁目14番13号 【横浜営業所】 〒220-0004 神奈川県横浜市西区北幸1丁目11番5号 【名古屋営業所】 〒450-0002 愛知県名古屋市中村区名駅4丁目6番23号 名古屋第三堀内ビル9F 【広島営業所】 〒730-0022 広島県広島市中区銀山町3丁目1番 |

| 電話番号 | 0120-901-680(全国共通) |

| FAX番号 | 【本社】03-3347-3334 |

| 営業時間 | 8:30~18:00(土日祝休み) |

| 設立日 | 平成27年6月 |

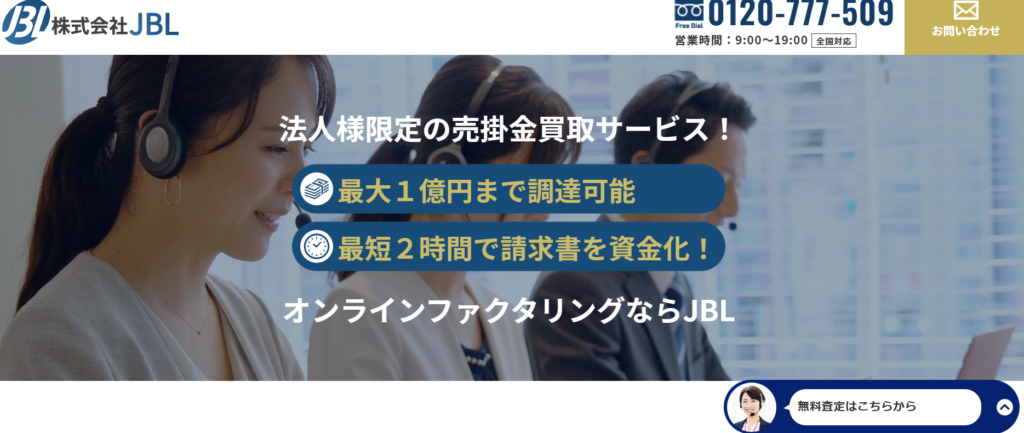

JBLはオンライン完結型の売掛金買取サービスでWEBで全国24時間365日対応しています。

独自の柔軟な審査と業界最速級のスピードが最大の特徴となり、最短2時間で資金化が可能です!

急な支払、外注費や人件費、税金支払い、新規事業に伴った先出し費用等にも対応可能です。保証人や担保は一切不要です。

業界最安水準の手数料2%からで柔軟な審査と業界最速級のスピードで資金繰りを改善いたします。

安心・登記設定なしの二社間契約によりお取引先に知られる事なく資金調達が可能。

非対面・安心のクラウドサイン契約対応。

担保や保証人、赤字決済、税金滞納や債務超過等を理由に融資を断られた方にもおすすめです。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 90%以上 |

| 手数料 | 2%~14.9% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 |

| 利用可能額 | ~1億円 |

| 債権譲渡登記 | 債権譲渡登記なしでの契約も取り扱う |

| 必要書類 | 請求書 身分証明書 決算書 取引先との成因資料 6ヶ月分の通帳全て |

| 会社名 | 株式会社JBL |

|---|---|

| 代表者名 | 寺西 真悟 |

| 住所 | 〒171-0022 東京都豊島区南池袋二丁目33番6号 佐藤ビルディング7階 |

| 電話番号 | 03-6914-3893 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立日 | 非公開 |

マネーフォワードアーリーペイメントはマネーフォードケッサイ株式会社運営する、法人限定のファクタリングサービスです。請求書に加え、発注書の買取にも対応しています。最短2営業日に50万円から数億円の資金調達が可能となっています。

法人特化のファクタリング会社なので大口を持っている法人におすすめです。手数料は、1.0%~10.0%です。初回利用時だけは2.0%~10.0%のようです。手数料1%は業界内でもトップクラスに安く、初期費用や追加費用の支払いもないため安心です。

| 入金速度 | 最短2営業日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1%~10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 |

| 利用可能額 | 50万円~ |

| 債権譲渡登記 | 原則不要 |

| 必要書類 | 買取希望債権の証憑 決算書一式(2期分) 入出金明細 (直近6か月分) 残高試算表(直近) |

| 会社名 | マネーフォワードケッサイ株式会社 |

|---|---|

| 代表者名 | 冨山 直道 |

| 住所 | 〒108-0023 東京都港区芝浦三丁目1番 21 号 msb Tamachi 田町ステーションタワーS 21 階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00~18:00 |

| 設立日 | 2017年3月 |

QuQuMoは株式会社アクティブサポートが提供するオンライン特化型ファクタリングサービスです。

QuQuMoの最大の特徴は、オンライン完結型のファクタリングであることです。これにより、低コストな手数料とスピーディーな入金が期待できます。

・手数料は1%~

・最短2時間での即日資金調達が可能

また、必要書類の少なさも大きな魅力です。

QuQuMoでは、請求書と通帳の2点のみで申し込みが可能。一般的に求められる決算書の提出も不要なため、手続きの負担を大幅に軽減できます。

「すぐに資金調達したい」「面倒な書類準備を避けたい」という方に、QuQuMoはおすすめのサービスです。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 明記なし |

| 手数料 | 1%~ |

| 契約方法 | オンライン |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 上限・下限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 | 請求書 通帳 |

| 会社名 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 住所 | 〒171-0022 東京都豊島区南池袋2-13-10 南池袋山本ビル3階 |

| 電話番号 | 0120-670-680 |

| 営業時間 | 平日9:00~18:00 |

| 設立日 | 明記なし |

アクセルファクターは、東京に本社を置き、仙台市と名古屋市に営業 所を展開するファクタリング専門会社です。他の業者がコンサルティングなどを兼業する中、ファクタリングに特化している点が大きな特徴です。

公式サイトには「即日でのお振込みが原則」と明記されており、迅速な資金調達が期待できるでしょう。さらに、審査通過率は9割以上と高く、多くの企業が利用しやすいサービスとなっています。

契約方法は、オンライン、対面、郵送の3つ。ただし、郵送での契約は書類のやり取りに時間がかかるため、即日入金には対応できません。

スムーズな取引を希望する場合は、契約方法や即日対応の可否について事前に担当者と相談することをおすすめします。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 明記なし |

| 手数料 | 2%~ |

| 契約方法 | オンライン 対面 郵送 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 下限なし~1億円 |

| 債権譲渡登記 | 必須ではない |

| 必要書類 | 身分証明書 通帳コピー 決算書 請求書 売掛先との基本契約書 印鑑証明書 |

| 会社名 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 住所 | 〒169-0075 東京都新宿区高田馬場1-30-4 30山京ビル5階 |

| 電話番号 | 0120-785-025 |

| FAX番号 | 03-6233-9186 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立日 | 平成30年10月 |

ベストファクターは、売掛金を早期に資金化できるファクタリングサービスを提供する企業です。最短即日での資金調達が可能であり、償還請求権なしの完全買取方式を採用しているため、取引リスクがゼロで安心して利用できます。

また、2社間ファクタリングと3社間ファクタリングの両方に対応しており、企業の資金ニーズに柔軟に対応可能です。業界最安水準の手数料2%~と、平均買取率92.2%の高水準を誇り、スピーディーかつ効率的な資金調達を実現します。さらに、最短24時間以内の入金にも対応しているため、急な資金繰りにも素早く対応できるのが強みです。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 明記なし |

| 手数料 | 2%~ |

| 契約方法 | 対面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 30万円~1億円 |

| 債権譲渡登記 | お問い合わせください |

| 必要書類 | 身分証明書 通帳コピー 請求書 納税証明書 印鑑証明書 登記簿謄本 |

| 会社名 | 株式会社アレシア |

|---|---|

| 代表者名 | 班目 祐樹 |

| 住所 | 〒163-1524 東京都新宿区西新宿1-6-1新宿エルタワー24階 |

| 電話番号 | 0120-765-021 |

| 営業時間 | 平日10:00~19:00 |

| 設立日 | 明記なし |

債権譲渡を実施する際には、法律的な手続きの中でも特に「対抗要件を確実に具備すること」が非常に重要なポイントとなります。対抗要件を備えることにより、仮に同じ債権について他の第三者に対しても譲渡が行われていたような「二重譲渡」などのトラブルが発生したとしても、譲受人がその債権に対する優先的な権利を主張しやすくなり、法的なリスクを大幅に軽減することが可能になります。

具体的に言えば、債権譲渡における対抗要件を満たすためには、以下の3つのいずれかの方法を取る必要があります:

・債務者の承諾を得ること

・債務者に対して譲渡の事実を通知すること

・債権譲渡登記を行うこと

これらのいずれかの手続きを行うことによって、債権譲渡が法的に有効であり、譲受人が第三者に対してもその権利を主張できる「第三者対抗要件」を満たすことができます。これは、譲渡された債権の安全性と譲受人の権利保護を確保する上で極めて重要な要素です。

加えて、ファクタリングや、委託契約に該当しない債権回収代行サービスを利用する際にも、正式な債権譲渡契約書を作成することは不可欠です。この契約書には、譲渡対象となる債権の内容や範囲、金額、支払期日、譲渡人および譲受人の明確な情報、さらにその譲渡に担保としての効力があるか否かといった、詳細かつ重要な情報を正確に記載しておく必要があります。

なお、ファクタリングにおいて債権譲渡登記は必ずしも義務ではありません。しかしながら、登記を行っておくことで、第三者に対して自らの権利を明確に示すことができ、結果として法的なトラブルを未然に防ぐ効果を発揮します。特に、複数の債権者が関与していたり、将来的に譲渡に関する紛争が起こる可能性があると予想される場合には、登記を活用することでリスクを大幅に軽減できる点は見逃せません。

さらに近年では、企業の資金繰りやキャッシュフロー改善のニーズの多様化に伴い、「将来債権譲渡」の活用も注目されています。これは、現時点ではまだ発生していないものの、将来的に発生が見込まれる売掛債権を、事前に譲渡の対象とする取引形態です。このような将来債権の譲渡においては、通常の債権譲渡以上に慎重な契約内容の精査と、確実な対抗要件の手続きが必要となるため、専門家のサポートを受けながら進めることが望ましいと言えるでしょう。

0120-160-128

0120-160-128