ファクタリングコラム

営業債権は通常であれば指定された期日が訪れれば入金が行われますが、決済が実行されるまでの資金繰りに苦労しているという企業は決して少なくはないはずです。もし資金ショートの危険が迫っていたり、急に現金が必要になったりしたのであれば「ファクタリング」による営業債権の現金化を検討してみてはいかがでしょうか?

本稿では融資とは大きく違う資金調達方法であるファクタリングについて、メリットと注意点を中心に解説します。

目次

それぞれの企業が主とする営業活動を行う中で発生した、納品した商品や提供したサービスの代金を請求できる権利のことを「営業債権」と呼びます。

営業債権は貸借対照表上では流動資産として扱われます。

営業債権は「売掛債権」や「売上債権」と呼ばれることもあり、営業債権・売掛債権・売上債権は同じ意味と考えて問題ありません。

ですから本稿における営業債権という言葉を、他の2つの言葉に置き換えて読んでいただくことも可能です。

営業債権には「売掛金」や「受取手形」などが含まれます。

営業債権の売掛金も受取手形も代金を請求できる権利という点では同じですが、売掛金は取引先との信用に大きく依存した債権であるのに対して、受取手形は銀行が関係していることから支払いに関して強制力があり、法的にも強い力を持ちます。

ファクタリングとは「営業債権を売却し現金化する資金調達方法」のことです。

営業債権の売却は法的に問題もなく、金融庁もファクタリングを「事業者の資金調達の一手段」として認めています。

まずはファクタリングによって営業債権が現金化できる仕組みや実際に利用した際の流れ、必要書類について解説させていただきます。

ファクタリングは法的には「営業債権の売買(債権譲渡)契約」に該当します。

ファクタリング会社が手数料を徴収し営業債権(債権)を買取り現金化するのが、ファクタリングによる資金調達の仕組みです。

①ファクタリング会社へのメールや電話などによる申込み

②申込み内容に関する確認、手続きや流れの説明

③書類提出

④審査

⑤契約手続き

⑥営業債権の買取実行(現金振込)

⑦売掛先による支払い実行後、ファクタリング会社への振込(3社間ファクタリングの場合は売掛先からファクタリング会社へ直接支払い)

実際に利用する際の流れを簡単に説明すると上記のようになります。

融資を受ける場合のように複雑な手続きはなく、初めての利用時にも手続きで戸惑うことは少ないはずです。

・登記簿謄本(法人)

・身分証明書

・取引に使用している通帳のコピー

・決算書(法人)、確定申告書(個人事業主)

・営業債権の存在を示す書類(契約書・請求書など)

上記したのはファクタリングを利用する際に必要になる可能性の高い書類です。

融資の審査では必要になることも少なくない、事業計画書のような作成に手間のかかる書類の提出を求められる可能性は低く、「身分証明書・請求書・取引に使用している通帳のコピー」という3点だけで利用できるファクタリング会社も存在します。

ファクタリングは「資金調達スピード」と「利用しやすさ」に優れた資金調達方法です。

さらに「売掛先の倒産リスク」に対しても回避効果があり、決算書の内容を改善させるためにも役立ちます。

このような営業債権をファクタリングの特徴をしっかりと理解しておくことで、メリットを最大限に活かせるようになるはずです。

資金ショートに陥る原因の1つに「営業債権の支払サイトの長さ」があります。

支払いが実行されるまでの資金繰りは、融資を受けるのが難しいと言われる中小企業や個人事業主にとって大きな負担になる可能性があり、売上は十分にあっても資金が枯渇し黒字倒産に陥るという危険も全く無いわけではありません。

しかしファクタリングは決済日前の営業債権を買い取るサービスですので、早めに売却することで資金ショートの危機を乗り越えることが可能となるのです。

目の前に大きなチャンスがあったとしても、必要なタイミングで資金を調達できなくてはそのチャンスを逃しかねません。

しかし金融機関へ融資を申込んだとしても数週間から数カ月の期間が資金調達に必要になり、タイムリーな資金調達が行える期待は高くありません。

ところがファクタリングによる営業債権の現金化の場合は、最短即日で資金調達を完了させることが可能です。

比較的時間がかかりやすいと言われる2社間ファクタリングでも、ほとんどの場合で数日から1週間以内には営業債権の売却が完了できますので、ファクタリングはスピード面でも非常に優れていると言えます。

売掛先が何らかの理由で倒産してしまうと営業債権の回収は非常に難しくなります。

ファクタリングは債権の売却(ファクタリング会社への譲渡)が完了した後は、売掛先が倒産して支払いができなくなっても補償を求められない「ノンリコース(償還請求権なし)」での契約が原則です。

つまりファクタリングを活用し営業債権を売却しておけば、売掛先の倒産リスクの影響を避け連鎖倒産に巻き込まれる恐れも回避可能となるのです。

融資による資金調達は貸借対照表の負債額を増やしますが、ファクタリングを利用しても負債額が増加することはありません。

これはファクタリングが借金ではなく営業債権を売却して行う資金調達方法だからこそです。

そして調達した資金を借入金の返済に充てれば、貸借対照表から資産も負債も減らすことができオフバランス化が進みます。

オフバランス化には純資産利益率などの数値を向上させる効果があり、決算書の内容を改善させられ企業価値を高めることが可能です。

ファクタリングの審査で重要なのは「売掛先の信用力」です。

売掛先の信用力が問われる理由は、営業債権の支払いを実行するのは債権者ではなく売掛先だからです。

売掛先の信用力には債権者の経営状況は影響せず、債権者が赤字経営や税金滞納中であっても大きなマイナス要素にはなりません。

これはファクタリングが営業債権の売却による資金調達方法であるからこその審査基準であり、融資の審査に通過できなかった企業も売掛先の信用力が高ければ利用できる期待は大きくなります。

ファクタリングによる営業債権の現金化は、企業の資金調達に多くのメリットを与えてくれます。

しかし幾つかある営業債権の注意点を理解せずに利用してしまうと、満足度の高い資金調達が行えなかったり、営業債権の現金化利用そのものができなかったりする可能性も否定できません。

メリットだけでなく営業債権の注意点も知ることで、トラブルが起きる危険をゼロに近づけることができます。

営業債権をファクタリングで現金化するには、ファクタリング会社に対して支払う手数料が必要です。

相場は「1%から30%」と言われますが、売掛先の信用力や債権の条件によって大きく変動します。

またファクタリングの手数料は融資を受ける際の金利に対しての「利息制限法」のように、上限を規制する法律がありません。

ですから相場を大きく超える手数料が提示されても違法とは言い切れないのです。

法外な手数料を求めてくる悪質ファクタリング会社に関しては注意喚起を金融庁が行っており、納得できない額の手数料が提示された場合は、他社に乗り換えることもご検討ください。

資金調達を行いたい理由は様々あり、時には設備投資などのために大きな現金が必要になることもあるはずです。

ファクタリングは高額資金調達に利用はできるものの、営業債権の額面から手数料が引かれ営業債権の額面を超える額での現金化は不可能です。

大きな額の現金を用意するには、それ以上の額の営業債権が必要になるとご理解ください。

ファクタリングは売掛先に営業債権の譲渡に関する通知を行う「3社間ファクタリング」と営業債権の譲渡に関する通知を行わない「2社間ファクタリング」が選択可能ですが、それぞれのメリット・デメリットを理解した上で契約方法を選ぶことが大切です。

・2社間ファクタリングよりも手数料が低い(相場は1%から10%)

・審査通過できる可能性が高くなる

・即日資金調達は難しい

・売掛先との関係性に影響する可能性がある

3社間ファクタリングを選択する最大のメリットは手数料の安さです。

また売掛先が債権譲渡について認知していることで、支払いのトラブルが起きる危険が減り審査通過の確率が高まります。

しかし売掛先への通知という手間が発生する分だけ資金調達に時間がかかり、営業債権の即日現金化は難しくなります。

またファクタリングの利用を好意的に受け止めてもらえない売掛先の場合には、企業間の関係に良くない影響を及ぼす可能性もゼロではありません。

・素早く営業債権が売却できる

・売掛先にファクタリングの利用を知られにくい

・手数料が3社間ファクタリングより高くなりやすい(相場10%から30%)

・債権譲渡登記が必要になることがある

少しでも素早く営業債権を現金化したいのであれば、2社間ファクタリングがおすすめです。

さらにオンラインで手続きが完結できるクラウドファクタリング対応の場所を選べば、申込から1時間以内の資金調達も不可能ではなくなります。

ただし手数料が高くなりやすいことには注意が必要です。

また申込んだファクタリング会社によっては債権譲渡登記が求められることもあり費用と手間が発生しますので、債権譲渡登記が留保可能な場所を選ぶと安心です。

「ファクタリングには償還請求権はない」と書かれているサイトなどもありますが、これは正しいとは言えず、原則的にないと書くのが正解です。

これは違法性の高い悪質なファクタリング会社が営業債権を担保のように扱っている場合も指しますが、銀行やノンバンクなど貸金業が行える場所であれば償還請求権ありでの契約を求めても違法とはなりません。

売掛先の倒産リスクを回避するためには償還請求権なし(ノンリコース)であることが重要ですので、必ず確認してから契約手続きを行ってください。

ファクタリングを利用するためには「営業債権を保有している」という条件を満たすことが必須です。

しかしファクタリング会社の中には利用対象を法人と限定している場合があり、個人事業主は利用できない可能性があります。

また2社間ファクタリングを利用する際に債権譲渡登記が必須という場合も、登記を行えるのは法人に限定されているため個人事業主は利用できないということになります。

ファクタリングは画期的な資金調達手段のひとつですが、「どの会社を利用すればいいのか分からない」とお考えの方も多いかもしれません。基礎知識として、ファクタリングの仕組みや関連業務について理解しておくことで、選びやすくなります。

そこでここからは、甘い 審査基準や手数料の違いなどを仕分けし、ファクタリングの優良会社をランキング化しました。資金調達のスピードや対応の良さ、土日でも利用できるかどうかなど、さまざまな視点で比較しています。

特に、早期資金調達が求められる場合や、個人事業主向けのサービスが充実している会社も紹介しています。ファクタリングは給料の支払いが厳しい時や急な資金繰りが必要な時に早い対応ができるのが魅力です。

また、一部のファクタリング会社は上場企業とも取引があり、信頼性も高いです。簡単な手続きで利用できるサービスも多く、目的に応じた最適な選び方が可能です。

ファクタリング会社を選ぶ際の参考にしてください。さらに詳細な情報について知りたい方は、お気軽にお問い合わせください。

| ファクタリング業者 | 手数料 | 入金スピード | 利用限度額 | 審査通過率 |

|---|---|---|---|---|

| 買速 | 2%~ | 最短30分 | 10万円〜無制限 | 92%以上 |

| ジャパンマネジメント | 30万円〜5000万円 | 3%~ | 最短翌日 | 可能 |

| JBL | ~1億円 | 2%~14.9% | 最短2時間 | 不可 |

| ファクタリングベスト | 1.0%〜20% | 最短3時間 | – | 90%以上 |

| PMGファクタリング | 2.0%〜 | 最短即日 | 50万円〜2億円 | – |

| 日本中小企業金融サポート | 1.5%〜18% | 最短3時間 | 下限・上限無し | – |

| ベストファクター | 2.0%〜 | 最短即日 | 下限・上限なし | 92.2% |

| ペイトナーファクタリング | 一律10% | 最短10分 | 1万円〜100万円 | – |

| JTC | 5.0%〜10% | 最短即日 | 100万円〜無制限 | – |

| QuQumo | 1.0%〜14.8% | 最短2時間 | 下限・上限無し | 95% |

| ビートレーディング | 2.0%〜12% | 最短2時間 | 下限・上限無し | – |

| ベストペイ | 5.0%〜 | 最短翌日 | 100万円〜 | – |

| トップ・マネジメント | 30万円~3億円 | 0.5%~12.5% | 最短60分 | – |

| PayToday | 10万円~上限なし | 1%~9.5% | 最短30分 | – |

| うりかけ堂 | 30万円~5,000万円 | 2%〜 | 最短2時間 | 可能 |

| アットライン | 上限なし | 初回0%〜 | 最短5分 | 可能 |

| FactorPlan(ファクタープラン) | 1.8%〜8% | 最短1時間 | 30万円〜上限なし | – |

| エーストラスト | 1%~ | 最短即日(2時間程度) | 〜5000万円 | 高め(独自審査基準) |

ここからはランキング比較表でご紹介しましたおすすめファクタリング会社を1社ずつ詳しく解説していきますので、お申し込みの際は確認してみましょう。

買速はスピード買取に特化したファクタリングサービスです。請求書の即日高額買取が可能となっています。

簡単申込システム導入とオンライン対応により、申し込みから振込までの入金スピードが最短30分で、即日で資金調達したい方には、おすすめのファクタリング会社になっています。買速ではファクタリングの買取手数料は2%~と業界最低水準の買取手数料になっており、資金繰り改善を第一に考えた設定になっています。

創業10年以上と安心の実績と信頼があるファクタリング会社です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 80%以上 |

| 手数料 | 2%~ |

| おすすめ利用対象者 | 法人 個人事業主 |

| 利用可能額 | 10万円~無制限 |

| 債権譲渡登記 | 不要 |

| 入金速度 | 最短翌日 |

|---|---|

| 手数料 | 3%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 30万〜5000万円 |

| 債権譲渡登記 | お問い合わせください |

| 必要書類 | 決算書 請求書 銀行通帳のコピー |

ジャパンマネジメントは、最短翌日という早い資金調達スピードを実現するファクタリング会社です。即日審査・翌日入金の仕組みを整えており、急な資金ニーズにも柔軟に対応。最大5,000万円までの高額買取にも対応し、売掛金の仕分けや事務処理に追われることなく、スムーズな取引が可能です。

また、償還請求権なし(ノンリコース)の契約形態にも対応しており、万が一売掛先が倒産しても支払い義務は発生しません。このため、リスクを抑えたい中小企業や個人事業主にも安心して利用されています。

さらに、東京と福岡にオフィスを構えながら全国対応を展開。オンラインや電話による簡単な申込みが可能で、土日の問い合わせにも柔軟に応じている点も評価されています。

「スピード」「安心」「柔軟性」に加え、安い手数料設計や、初回利用時の特典なども魅力のひとつ。過度に甘い 審査を行うことなく、適切な判断で信頼性のあるファクタリングを提供しています。

| 会社名 | 株式会社ラインオフィスサービス |

|---|---|

| 代表者名 | 宮坂弘志 |

| 住所 | 【福岡オフィス】 〒810-0042 福岡市中央区赤坂1丁目14-22センチュリー赤坂門ビル8F 【東京オフィス】 〒113-0033 東京都文京区本郷3-37-8 本郷春木町ビル |

| 電話番号 | 0120-258-076 |

| FAX番号 | 050-3730-1032 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立日 | 明記なし |

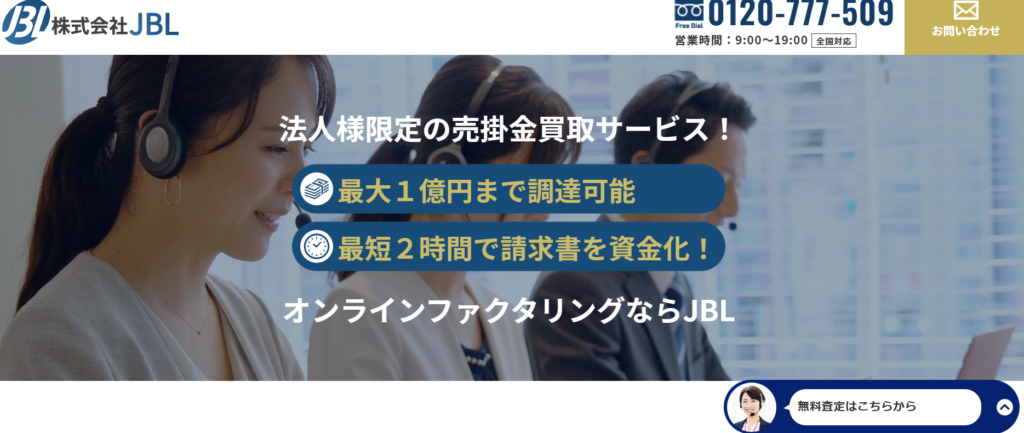

JBLは、オンライン完結型の売掛金買取サービスで、全国どこからでも24時間365日対応可能です。

業界最速級のスピードと柔軟な審査が最大の特徴で、最短2時間で資金化が可能!

急な支払いや外注費・人件費、税金支払い、新規事業の先行投資など、あらゆる資金ニーズに対応いたします。

・業界最安水準の手数料 2%~

・保証人、担保不要

・登記設定不要の二社間契約で取引先に知られず資金調達が可能

・クラウドサイン対応で非対面でも安心契約

・赤字決済、税金滞納、債務超過でもOK

JBLのスピーディーな売掛金買取サービスで、キャッシュフローをスムーズに改善し、事業の可能性を広げましょう!

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 90%以上 |

| 手数料 | 2%~14.9% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 |

| 利用可能額 | ~1億円 |

| 債権譲渡登記 | 債権譲渡登記なしでの契約も取り扱う |

| 必要書類 | 請求書 身分証明書 決算書 取引先との成因資料 6ヶ月分の通帳全て |

| 会社名 | 株式会社JBL |

|---|---|

| 代表者名 | 寺西 真悟 |

| 住所 | 〒171-0022 東京都豊島区南池袋二丁目33番6号 佐藤ビルディング7階 |

| 電話番号 | 03-6914-3893 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立日 | 非公開 |

ファクタリングベストは法人向けのファクタリング会社の一括査定サービスです。

ファクタリングベストは自社のニーズに合う最適なファクタリング会社を探すときにおすすめのサービスです。

請求書の内容を専用のフォームで入力すると、最短1分で見積もりが提示されます。

また審査通過率が9割超のファクタリング会社から見積もりを受けれるので、必ずファクタリングで資金調達したい方でも利用しやすいサービスです。

また提携しているファクタリング会社はオンライン取引に対応してるいるので、全国どこからでも利用可能です。

| 入金速度 | 最短3時間 |

|---|---|

| 審査通過率 | 90%以上 |

| 手数料 | 2%~ |

| おすすめ利用対象者 | 法人 |

| 利用可能額 | 〜1億円 |

| 債権譲渡登記 | 不要 |

PMGファクタリングは審査やお見積りの結果が最短20分でわかる!入金速度は最短2時間で業界最高水準で設定されています。

個人事業主・法人ともに利用可能で最大2億円の利用可能額になっており、大口の売掛債権を即日でファクタリングしたい企業にはおすすめのファクタリング会社になっております。全国対応で土日対応可能!他社よりも高い買取率だから他社からの乗り換え率は98%!営業担当者が必ずつき、ファクタリング以外のサポートも行うため、ファクタリング卒業に向けたサポート体制をつくっていることが強みです。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 非公開 |

| おすすめ利用対象者 | 法人 個人事業主 |

| 利用可能額 | 最大2億円 |

| 債権譲渡登記 | 設定不要 |

一般社団法人日本中小企業金融サポート機構は関東財務局長、関東経済産業局が認定する経営革新等支援機関です。

日本中小企業金融サポート機構は、中小企業のためにさまざまな活動をしており、その一つがファクタリングサービスとなっています。最短3時間の即日ファクタリングが利用可能で、即日入金してもらうために、17時までにファクタリング契約を締結しなければいけません。ファクタリングに関する資料提出や契約はすべてメールで完結します。書類の用意さえしておけば後は、即日でファクタリング契約ができます。事前に必要書類を用意し、午前中にお申し込みすることで、ファクタリングの即日入金ができます。

| 入金速度 | 最短3時間 |

|---|---|

| 審査通過率 | 最大98%以上 |

| 手数料 | 2~12%程度 |

| おすすめ利用対象者 | 法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 債権譲渡登記なしでの契約も取り扱う |

ベストファクターは利用者の6割超が即日入金の実績があり、資金調達したいタイミングに合わせて柔軟な対応しています。

無料の簡易審査を行なっており、手数料や資金調達までの期間を本審査を受ける前に知ることが可能です。

公式ホームページに年間相談件数8455件、利用者数1079件であることを明示しており、中でも建設業の取引が最も多いことを明示しています。

ベストファクターのスタッフには建設業界に知見があるスタッフが揃っているので、他のファクタリング会社と比べて建設業の審査通過率が高くなっています。

スタッフの対応に関しては利用者の高評価が多く低評価がないほど、親身な対応を重視している会社です。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 92.2% |

| 手数料 | 2%~ |

| おすすめ利用対象者 | 法人 個人事業主 |

| 利用可能額 | 8万円〜4億円 |

| 債権譲渡登記 | どちらも可能 |

ペイトナーファクタリングのファクタリングは取引先に送った入金前の請求書情報を登録すると、報酬を即日受け取ることができるサービスです。主な利用対象は個人事業主やフリーランスとなっておりますが、法人も利用できます。

2019年にサービスをのローンチして以降、たくさんのパートナー企業にご協力いただき、多数のメディアでもとりあげていただいております。手続きはすべてオンラインで完結、面談や書面でのやり取りは一切不要。審査と振込が最短10分で完了いたします。「ペイトナーファクタリング」の主な特徴はわかりやすい料金体系とオンラインで全て完結、最低一万円から申請が可能で最短10分で審査完了し、審査後最短10分で振込も完了します。

| 入金速度 | 最短10分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10%固定 |

| おすすめ利用対象者 | 法人 個人事業主 |

| 利用可能額 | 無制限1~100万円 |

| 債権譲渡登記 | 不要 |

JTCは月間1000件以上の問い合わせがあり、最低でも100万円以上の債権が買取対象です。

高額債権の買取を行うため通常のファクタリング会社とは異なる審査基準を持っているため、300万円〜数千万円の取引では手数料が安いと利用者から評価されています。

買取実績も豊富も豊富で2013年設立以来、100万円以上の債権買取で取扱件数10,000件累計取扱高が500億円あるので安心して利用できます。

オンラインで審査まで対応しており、契約時には原則対面が必要です。

東京、名古屋、大阪にオフィスを構えており、遠方の方のためにはスタッフの出張も可能です。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | – |

| 手数料 | 5.0%〜10% |

| おすすめ利用対象者 | 法人 |

| 利用可能額 | 100万円〜無制限 |

| 債権譲渡登記 | どちらも可能 |

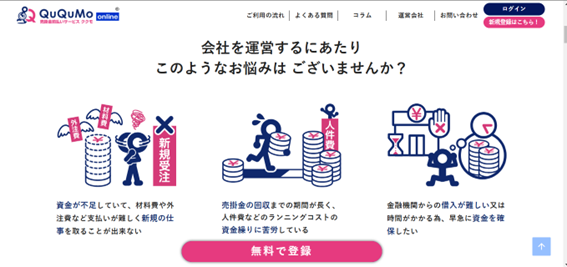

QuQumoは東京都池袋に拠点を置く株式会社アクティブサポート運営のファクタリングサービスです。

オンライン特化型のファクタリングサービスで、専用のページにて「請求書」「3ヶ月分の入出金履歴のわかる通帳」をアップロードすれば審査を受けることができます。

契約もクラウドサインで行うため対面する必要がありません。

QuQumoの2社間ファクタリングの手数料は1.0%〜14.8%となっており、通常の2社間ファクタリングの手数料相場に比べて圧倒的にコストを抑えることができます。

債権譲渡登記が不要なので後に銀行融資を控えてるので公開情報が残るが心配という方でも、安心して利用できます。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 98% |

| 手数料 | 1.0%〜14.8% |

| おすすめ利用対象者 | 法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 不要 |

ビートレーディングは、最短2時間で資金調達が可能です。最短2時間の入金速度はファクタリング業界でも最速で即日資金調達したい方は非常に便利です。また2回目以降の利用は入金速度がさらに向上するため、ビートレーディングと取引先にしておけば、急な資金調達にも余裕をもって対応できます。

売掛金をお持ちであれば、法人・個人事業主問わず利用可能です。(※基本的に売掛先が法人である売掛金に限ります)

日本全国対応可能で東京・仙台・大阪・福岡・名古屋の5つの拠点からお客様をサポートします。

オンライン契約導入しており、非対面で契約可能なため忙しい方にも便利!実績は取引実績、累計買取額など全国トップクラス!買取金額無制限で売掛金があれば、金額にかかわらず申込可能です。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | – |

| 手数料 | 2~12%程度 |

| おすすめ利用対象者 | 法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 債権譲渡登記なしでの契約も取り扱う |

ベストペイは100万円以上の発注書専門のファクタリングサービスです。

ベストペイは受注段階で発注書をファクタリングできるので、工事に必要な人件費や材料費が足りない時に有効なサービスです。

発注元にファクタリングの利用がバレることがない2社間ファクタリングを採用しているため安心して利用できます。

通常のファクタリング会社は最大90日後入金の売掛債権までしか対応してないケースが多いですが、ベストペイは最大180日後入金予定の発注書の買取を実施しています。

大型案件の工期の中で複数の発注書が発生する場合などに活用可能です。

過去に4億1268万円の債権の買取実績があり、100万円から数億円の債権でも利用できます。

| 入金速度 | 最短翌日 |

|---|---|

| 審査通過率 | – |

| 手数料 | 5.0%〜 |

| おすすめ利用対象者 | 法人 |

| 利用可能額 | 100万円〜上限無し |

| 債権譲渡登記 | 不要 |

トップ・マネジメントのファクタリングでは、面談が必須です。営業所がある東京近郊に住んでいない場合は、店舗に赴いて契約する必要はなく、出張対応してもらうこともできます。ただし、ZoomやMeetを使ったオンライン(web)面談もおこなっているため、時間がかかりトップ・マネジメントならオンライン面談も可能です。

トップ・マネジメントは、ファクタリングサービスの種類が豊富。建築会社、運送会社、人材派遣会社、個人事業主など、職種や事業規模ごとに適したファクタリングを提供しています。

また、助成金申請といっしょにファクタリングをおこなう「ゼロファク」、広告業界・IT業界に特化した「ペイブリッジ」、専用口座を新規で開設しておこなう「電ふぁく」など、ほかの会社には無い特殊なファクタリングサービスがあります。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 0.5%~12.5% |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 30万円~3億円 |

| 債権譲渡登記 | 必要 |

| 必要書類 | 請求書 銀行通帳のコピー 決算書(直近2期分) |

| 会社名 | 株式会社トップ・マネジメント |

|---|---|

| 代表者名 | 大野 兼司 |

| 住所 | 〒101-0044 東京都千代田区鍛冶町1-4-3 竹内ビル2F |

| 電話番号 | 0120-36-2005 |

| FAX番号 | 033526-2006 |

| 営業時間 | 平日 10:00〜19:00 |

| 設立日 | 平成21年4月21日 |

PayTodayは、Dual Life Partners株式会社が運営しているファクタリングサービスです。AIによる審査を採用しているファクタリング会社で、最短30分という最速クラスの入金速度になっています。オンライン完結型の面談なしでファクタリングができます。また、手数料は最低1%と業界内でもかなり安い水準になっているのも特徴です。上限も下限も低く設定してありますので、手数料を抑えてファクタリングをしたい人におすすめです。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1~9.5% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 10万円〜上限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 | 法人 ・請求書 ・決算書(直近) ・通帳のコピー(直近6カ月分以上) ・代表者の本人確認書類(顔写真付き) 個人事業主 ・請求書 ・確定申告書(直近) ・通帳のコピー(直近6カ月分以上) ・通帳のコピー(直近6カ月分以上) |

| 会社名 | Dual Life Partners株式会社 |

|---|---|

| 代表者名 | 矢野 名都子 |

| 住所 | 〒107-0062 東京都港区南青山2-2-6 ラセーナ南青山7F |

| 電話番号 | 03-6721-0799 |

| FAX番号 | 03-6721-0726 |

| 営業時間 | 平日 10:00〜17:00 |

| 設立日 | 平成28年4月 |

うりかけ堂は最短2時間のスピード入金可能なファクタリング会社です。業界最安の手数料2%~で利用可能額が30万円から最大5000万円まで対応可能となっています。webから簡単に見積りができ、1分でお見積もりができます。お電話からのお問合せなら24時間365日対応可能になっています。うりかけ堂のファクタリングはオンライン契約可能で電子契約サービスクラウドサインを使用することで、最短2時間の資金調達が可能です。また、他社よりも安い手数料、保証人・担保の不要、債務超過や税金等未払いも関係ない柔軟な審査基準で審査通過率は92%を超えております。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 92% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~5,000万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 本人確認書類 入出金の通帳(Web通帳含む) 取引先との契約関連書類(請求書/見積書/基本契約書等) |

| 会社名 | 株式会社hs1 |

|---|---|

| 代表者名 | 鈴木 博雅 |

| 住所 | 〒101-0041 東京都千代田区神田須田町2-2-7 トーハン須田町ビル10 |

| 電話番号 | 0120-060-665 |

| FAX番号 | 03-5927-8416 |

| 営業時間 | 平日9:00~19:30 |

| 設立日 | 非公開 |

| 入金速度 | 最短5分 |

|---|---|

| 審査通過率 | 88%以上 |

| 手数料 | 初回0%~ |

| 契約方法 | オンライン・FAX |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 上限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 | 本人確認書類 入出金の通帳 請求書 |

| 会社名 | 株式会社アットライン |

|---|---|

| 代表者名 | 橋本 靖彦 |

| 住所 | 〒170-0013 東京都豊島区東池袋1丁目31番6三昌ビル301号 |

| 電話番号 | 03-6812-1431 |

| 営業時間 | 平日9:00~19:00 |

| 設立日 | 令和6年10月1日 |

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 高め(独自審査基準) |

| 手数料 | 1%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 〜5000万円 |

| 債権譲渡登記 | 不要(2社間契約) |

| 必要書類 | 請求書 通帳コピー 本人確認書類 |

| 会社名 | 株式会社エーストラスト |

|---|---|

| 代表者名 | 記載なし |

| 住所 | 〒105-0003 東京都港区西新橋二丁目6番1号 第二菊家ビル4階 |

| 電話番号 | 03-6277-7730 |

| 営業時間 | 平日 9:30~18:30(土日祝休) |

| 設立日 | 記載なし |

FactorPlan(ファクタープラン)は、株式会社ワイズコーポレーションが提供する、業界最安クラスの手数料と圧倒的な資金調達スピードが魅力のファクタリングサービスです。Web通話やオンライン契約を中心とした完全オンライン対応で、午前中に申し込みを完了すれば、最短で資金を受け取ることができます。

ノンリコース契約(償還請求権なし)にも対応しており、売掛先の倒産リスクによる返済義務が発生しない点も安心です。2社間・3社間の両方に対応しており、30万円という少額から高額債権まで柔軟に対応可能で、中小企業や個人事業主にも迅速かつ安心して利用されています。

FactorPlan(ファクタープラン)は、株式会社ワイズコーポレーションが提供する、業界最安クラスの手数料と圧倒的な資金調達スピードが魅力のファクタリングサービスです。完全オンライン対応で、午前中に申し込みを完了すれば、最短で資金を受け取ることが可能です。

ノンリコース契約(償還請求権なし)にも対応しており、売掛先の倒産リスクによる返済義務が発生しない点も安心です。2社間・3社間どちらの契約にも対応し、30万円という少額から高額債権まで柔軟に利用できます。中小企業や個人事業主の急な資金ニーズにも迅速に対応しています。

| 入金速度 | 最短1時間 |

|---|---|

| 手数料 | 1.8%〜8% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主(条件あり) |

| 利用可能額 | 30万円〜上限なし |

| 債権譲渡登記 | 留保可能 |

| 必要書類 | 請求書、契約書または発注書 通帳(直近数ヶ月分) |

| 会社名 | 株式会社ワイズコーポレーション |

|---|---|

| 代表者名 | 馬込 喜弘 |

| 住所 | 〒171-0014 東京都豊島区池袋2丁目53-12 ノーブル池袋3F |

| 電話番号 | 0120-793-568 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立 | 2017年3月 |

個人事業主がファクタリングを利用される際には、サイトなどに「個人事業主利用可」などと記載されているファクタリング会社を選びましょう。

営業債権を売却して即現金化できるファクタリングには、中小企業や個人事業主を支援するさまざまなメリットがあります。特に、大手企業との取引で発生する電子債権や売掛金を活用すれば、従来の手形割引よりも柔軟かつスピーディーに資金を得ることが可能です。多少の注意点はあるものの、仕組みを正しく理解して利用すれば大きな問題にはなりません。

「売掛先が支払いを払えない場合にどうするか」といったリスクも、ファクタリングの導入で軽減できます。将来的な資金繰り不安を見据えて、将来の入金予定を早期に現金化する仕組みとして有効に活用できるでしょう。

資金繰りに悩みを抱える企業も、ファクタリングを賢く利用すれば状況を改善できる可能性は十分にあります。曰く、適切なパートナー選びこそが成功の鍵です。

2026.04.12

コラム

債権譲渡とは?民法改正後のルールや対抗要件と登記の手続きをわかりやすく解説

債権譲渡は、売掛金などの債権を他者へ移転させる手続きです。そんな債権譲渡に関して、「どのようなルールがあるのか」「対抗要件とは何か」気になる方も多いのではないでしょうか。 そ […]

2026.04.12

コラム

不渡りとは?意味や種類と2回出すとどうなるかを初心者向けにわかりやすく解説

不渡りとは手形や小切手が決済できない状態を指しますが、その主な原因は当座預金の残高不足です。不渡りに関して、「倒産と何が違うのか」「2回出すとどうなるのか」と気になる方も多い […]

2026.04.12

コラム

【2026年最新】個人事業主が使える補助金一覧!パソコン購入や開業に役立つ制度を解説

個人事業主にとって、2026年の補助金や助成金の活用は経営を支える大きな鍵となります。そんな補助金制度ですが、「パソコン購入に使えるのか」「開業時に何が選べるのか」と思う方は […]

2026.04.12

コラム

銀行系のおすすめファクタリング会社比較9選|銀行融資への評価や手数料などを徹底解説

「銀行系のファクタリングを利用したいけれど、どこが安心できるかわからない」「独立系と銀行系はどちらが良い?」と悩んでいる方も少なくありません。 信頼性と手数料の安さを重視する […]

0120-160-128

0120-160-128