開業前・開業直後にファクタリングは利用可能?開業とファクタリングの関係について解説

0120-160-128

0120-160-128

受付時間 9:00-19:00(日祝除く)

0120-160-128

受付時間 9:00-19:00(日祝除く)

ファクタリングコラム

目次

「開業前(開業直後)でのファクタリングは可能か?」

という質問やお申込みを良く頂きます。

結論から言うと、開業前(開業直後)のファクタリングは審査に通らない可能性が高いです。

ファクタリングの場合、「評価の高い売掛先から継続的に売掛債権の入金がある場合」に審査通過しやすいです。

開業前だと「継続的な売掛債権」という点でひかっかってしまう可能性が高いです。

この記事では開業前のファクタリングについて詳細に説明いたします。

ファクタリングはタイムリーな資金繰りを可能としてくれる、中小企業にとって利用するメリットの高い資金調達の方法です。しかしファクタリングは開業前や開業直後にも利用することができるのでしょうか?事業を軌道に乗せるためにも重要なタイミングでの資金調達方法として頼りになるかを、利用する際のメリットなどにも焦点を当てて解説させていただきます。

事業を立ち上げるには多額の資金が必要になることがあります。資金を前もって貯めておくことができればベストですが、そうでない場合には「融資」に頼ることを考えることになるはずです。しかし将来性や経営状況が審査に大きく影響する銀行融資を開業前に受けるのは容易ではありません。ならば「自社の経営状況が審査にあまり影響しない」と言われるファクタリングならばどうでしょうか?

残念ながら開業前の資金調達先としてファクタリングは向いているとは言えません。なぜならばファクタリングを行うために必須となる「売掛債権」を、開業前から保持している状況は考えにくいからです。取引先に対して納品やサービスを提供した後に売掛金は発生することになりますので、事業を始める前の段階ではファクタリングの利用は難しいと言わざるを得ません。

今は発生していないが将来的に発生すると考えられる債権を買い取る「将来債権ファクタリング」ならば、開業資金を得るために利用することは可能なのでしょうか?しかしこちらも利用できる可能性はかなり低く、良い選択肢と言うことはできません。なぜなら将来債権として利用するためには、過去の実績が重要となるからです。「これまで毎月依頼を受けている仕事だから来月も依頼があるはず」という状況であればファクタリング会社からの信用も得られるはずですが、「これから仕事を立ち上げるので来月辺りには依頼があるはず」という状況では信用はまず得られないでしょう。また将来債権の買取に対応可能なファクタリング会社の数そのものが少ないのも問題になりかねません。

開業資金を調達する場所としてのファクタリングは、非常に残念ですが「向いていない」という結論に達してしまいます。これはファクタリングが売掛債権を売却して行う資金調達方法という前提があることから致し方のないことです。しかし2店舗目の開業資金という意味であれば利用することも可能となりますので、状況次第では利用を検討してみる価値はあります。

・日本政策金融公庫

・クラウドファウンディング

・国や自治体からの補助金や助成金

・自治体による制度融資

上記したのは、開業資金を集める目的での利用価値の高い資金調達方法です。100%国が出資している日本政策金融公庫は中小企業の支援を目的としており、創業融資にも積極的です。また魅力的な事業プランがあれば、クラウドファウンディングで多額の資金を集められる可能性もあります。補助金や助成金は返済の必要がないというメリットがあり積極的に利用すべきですし、自治体からの制度融資も低金利が期待できるという特徴があります。

ファクタリングで資金調達を行うためには売掛金が手元にあることが必須条件ですが、ならば開業直後でも売掛金さえあれば利用することが可能と考えることができるはずです。しかし実際に利用できるかは「条件次第」となります。この条件とはファクタリング会社が設定している利用条件と、債権を売却したい企業の状況や債権の条件を指します。どんな条件であれば利用可能かを知ることで、開業直後でも債権を売却して現金を得られる可能性は高くなります。

ファクタリング会社によって違いますが、設立後の期間が利用条件として設定されている場合があります。設定されている場合は短くて3ヶ月程度、長くとも1年程度となっていることがほとんどですが、開業直後にファクタリングの利用を検討していても申し込み先次第では資金調達を断られてしまう可能性があるということには違いはありません。設立時期を問わない場所であれば問題はないのですが、そうでない場合には自社の設立時期を把握した上で条件を満たせるファクタリング会社を探し申し込む必要があります。

ファクタリングの審査では債権の売却を希望する「債権者」の経営状況は影響が小さく、代わりに売掛先の信用力が大きく影響することになります。帝国テータバンクによる評価点を参考にすることが少なくはありませんが、安定した運営を行い確実に債権の支払いを実行してくれると判断される売掛先であることが重要です。回収リスクの高さに応じて手数料も高く設定されることになり、リスクが高いと判断されれば審査落ちに繋がる危険もあります。ですから可能な限り、信用力の高い売掛先の債権を選択することをおすすめします。

開業直後となると難しいかも知れませんが、複数回の取引実績があると審査で有利となります。信用力の高い取引先であっても、実際の取引実績がゼロとなるとファクタリング会社としては回収リスクを考慮する必要性が発生してしまいますが、入金実績があればその不安は解消されることになります。信用力に差がないと思われる売掛先の債権を複数お持ちであるなら、取引実績を考慮し選択することで審査通過できる確率が高まります。

診療報酬債権は売掛先が社会保険診療報酬支払基金や、国民健康保険団体連合会という国が運営している機関になります。このように売掛先が公的な機関の場合は信用力に関して疑う点はなくなります。また入金実績がなくとも確実に支払いは実行されると考えることができますので回収リスクはほぼゼロとなり、よほどのことがない限りは開業直後であってもファクタリングの審査に通過できるはずです。

開業資金の調達先としては利用が難しいファクタリングでしたが、開業し売掛金が発生した後であれば資金調達に利用できる可能性は十分にあります。資金繰りに関して不安を感じてるいるのであれば、積極的に資金調達先としての利用を検討してはいかがでしょうか?

ファクタリングは開業直後から利用可能というだけでなく、利用するだけのメリットが幾つも存在しています。資金繰りの選択肢として含むことができるだけでなく、第一の選択肢となりうるその魅力を解説します。

銀行などからの融資を開業直後に利用するのは容易ではありません。それは開業直後では融資の審査での重要ポイントとなる経営状況や将来性を判断することが難しいからです。しかしファクタリングの場合は将来性や経営状況は審査で重要なポイントではなくなります。信用できる売掛先の債権を持ってさえいれば、開業して間もない企業も審査を通過し資金調達を成功させるのは難しいことではありません。

ファクタリングでは売掛先への通知を行わずファクタリング会社との間だけで契約を行う2社間ファクタリングと、売掛先への通知を行う3社間ファクタリングが選択可能です。もし開業直後で審査に関する不安を感じるのであれば、3社間での契約を選ぶことをおすすめします。売掛先から債権を売却することに関しての承諾を得ていることで回収リスクは低くなると判断され、審査通過の確率は高まり低い手数料が設定されることまでも期待できるようになります。

売掛債権を売却して現金化を行うファクタリングでは、資金調達を行っても負債の額が増えることはありません。融資を受けることに成功しても開業直後から負債の額が大きくなってしまい債務超過などの状況になってしまうのは危険ですが、ファクタリングならばそのような心配はないのです。また融資ではないファクタリングでは、原則的に担保や保証人は不要です。これらが必要である場合は実質的に融資が行われていると考えられますので、利用して危険がないかの判断が必要になります。

期日前の売掛金を買取業者に売却するということは、債権の支払期日よりも早いタイミングで債権を現金化することができるということとイコールです。また即日での買取も可能であることから、必要なタイミングでの資金調達も可能としてくれます。この素早さを活かすことで、急な出費の際にもタイムリーに現金を準備しやすくなるはずです。

開業直後の自己資金が不足しがちな状況で売掛先が倒産するようなことになれば、その後の資金繰りは一気に悪化しかねません。しかしファクタリングで前もって現金化してしまえば債権の代金が回収できなくなる危険を回避できます。さらに多くのファクタリング会社は「ノンリコース(償還請求権なし)」で契約を行いますので、売掛先が倒産してしまっても肩代わりや買取代金の返金を求められることはありません。ですが貸金業登録を行っている場所へ申し込んだ場合などは償還請求権を求めてくる可能性はゼロではありませんので、本当にノンリコースでの契約となっているかは確実に確認しておきましょう。

おすすめのファクタリング会社10社をご紹介します。これらのサービスは、特にフリーランスの方々にとっても利用しやすい選択肢となっています。比較表には、入金スピードや買取手数料だけでなく、給与や給料をスムーズに受け取れる仕組みがどのように構築されているかという重要な情報も含まれています。

また、審査が比較的甘い会社もあり、急な支払いが必要な場合でも活用しやすいのが特徴です。もし「請求書を払えないかもしれない」といった困りごとを抱えている方には、ぜひこれらの情報を参考にして最適なファクタリングサービスを見つけてください。

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| 買速 | 10万円~無制限 | 2%~ | 最短30分 | 可能 |

| ビートレーディング | 無制限 | 2%~12% | 最短2時間 | 可能 |

| PMGファクタリング | ~2億円 | 非公開 | 最短2時間 | 可能 |

| Easy Factor | 30万円~ | 2%~8% | 最短10分 | 可能 |

| ペイトナーファクタリング | 1万円~100万円 | 一律10% | 最短10分 | 可能 |

| 日本中小企業金融サポート機構 | 無制限 | 1.5%~10% | 最短3時間 | 可能 |

| 株式会社No.1 | 30万円〜 | 1%~ | 最短30分 | 可能 |

| フリーナンス | 非公開 | 3%~10% | 最短即日 | 可能 |

| OLTA | 上限下限なし | 3%~10% | 最短即日 | 可能 |

| うりかけ堂 | 30万円~5,000万円 | 2%〜 | 最短2時間 | 可能 |

ここからは比較表でご紹介しましたおすすめのファクタリング会社10社を1社ずつ詳しく解説していきますので、お申し込みの際は確認してみましょう。

口コミで高評価を得ている企業を中心に、各社の特徴を「早さ」「仕組み」を基準にまとめました。

ファクタリングは利用する会社によって、入金スピードや利用上限額などが異なっています。数ある多くのファクタリング会社の中から即日ファクタリングできる会社を選定しましたので、手数料や審査基準、必要書類なども併せてご紹介します。

どの会社も、迅速な資金調達が可能で、仕組みもシンプル。お急ぎの方や、安心して利用したい方に最適な選択肢を見つけられます。

買速はスピード買取に特化したファクタリングサービスです。請求書の即日高額買取が可能となっています。

簡単申込システム導入とオンライン対応により、web申し込みから振込までの入金スピードが最短30分で、即日で資金調達したい方には、おすすめのファクタリング会社になっています。買速ではファクタリングの買取手数料は2%~と業界最低水準の買取手数料になっており、資金繰り改善を第一に考えた設定になっています。

創業10年以上と安心の実績と信頼があるファクタリング会社です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 80%以上 |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 10万円~無制限 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 本人確認書 請求書 通帳コピー |

| 会社名 | 株式会社アドプランニング |

|---|---|

| 代表者名 | 佐藤 聖人 |

| 住所 | 【本社】 〒104-0028 東京都中央区八重洲2丁目11番7号一新ビル8階 【池袋営業所】 〒171-0022 東京都豊島区南池袋2-19-4 南池袋ビル6F 【大阪支社】 〒532-0011 大阪府大阪市淀川区西中島7-1-3 6階 |

| 電話番号 | 【本社】0120-843-075 【池袋営業所】03-5843-3570 【大阪支社】0120-053-022 |

| FAX番号 | 【本社】03-5843-3589 |

| 営業時間 | 9:00-19:00(日祝除く) |

| 設立日 | 2019年11月 |

| 公式ホームページ | https://kai-soku.jp/ |

ビートレーディングは、最短2時間で資金調達が可能です。最短2時間の入金速度はファクタリング業界でも最速で即日資金調達したい方は非常に便利です。また2回目以降の利用は入金速度がさらに向上するため、ビートレーディングと取引先にしておけば、急な資金調達にも余裕をもって対応できます。

売掛金をお持ちであれば、法人・個人事業主問わず利用可能です。(※基本的に売掛先が法人である売掛金に限ります)

日本全国対応可能で東京・仙台・大阪・福岡・名古屋の5つの拠点からお客様をサポートします。

webからオンライン契約導入しており、非対面で契約可能なため忙しい方にも便利!実績は取引実績、累計買取額など全国トップクラス!買取金額無制限で売掛金があれば、金額にかかわらず申込可能です。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 2~12%程度 |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 債権譲渡登記なしでの契約も取り扱う |

| 必要書類 | 成因資料(請求書、注文書、契約書など) 銀行通帳のコピー(表紙付2カ月分) |

| 会社名 | 株式会社ビートレーディング |

|---|---|

| 代表者名 | 佐々木 英世 |

| 住所 | 【東京本社】 〒105-0012 東京都港区芝大門一丁目2-18 野依ビル 3階・4階 【名古屋支店】 〒460-0008 愛知県名古屋市中区栄二丁目4-1 広小路栄ビルディング5階 【仙台支店】 〒980-0014 宮城県仙台市青葉区本町一丁目12-7 三共仙台ビル3階 【大阪支店】 〒530-0027 大阪府大阪市北区堂山町1-5 三共梅田ビル9階 【福岡支店】 〒812-0013 福岡県福岡市博多区博多駅東一丁目1-33 はかた近代ビル8階 |

| 電話番号 | 0120-307-032 |

| FAX番号 | 03-3431-5630 |

| 営業時間 | 平日 9:30〜18:00 |

| 設立日 | 平成24年4月 |

PMGファクタリングは審査やお見積りの結果が最短20分でわかる!入金速度は最短2時間で業界最高水準で設定されています。

個人事業主・法人ともに利用可能で最大2億円の利用可能額になっており、大口の売掛債権を即日でファクタリングしたい企業にはおすすめのファクタリング会社になっております。全国対応で土日対応可能!他社よりも高い買取率だから他社からの乗り換え率は98%!営業担当者が必ずつき、ファクタリング以外のサポートも行うため、ファクタリング卒業に向けたサポート体制をつくっていることが強みです。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 非公開 |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 最大2億円 |

| 債権譲渡登記 | 設定不要 |

| 必要書類 | ・決算書 (税務申告済み捺印があるもの) ・過去直近の取引入金が確認できる書類 (入出金通帳・当座通帳照合表) ・取引先との基本契約書や成因資料 (契約書・発注書・納品書・請求書など) ・代表者の身分証明書 |

| 会社名 | ピーエムジー株式会社 |

|---|---|

| 代表者名 | 佐藤 貢 |

| 住所 | 【本社】 〒163-0825 東京都新宿区西新宿2丁目4番1号 新宿NSビル25F 【大阪支社】 〒532-0003 大阪府大阪市淀川区宮原3-4-30 ニッセイ新大阪ビル15F 【福岡支社】 〒812-0012 福岡県福岡市博多区博多駅中央街7番26号博多駅センタータワー7F 【札幌営業所】 〒060-0042 北海道札幌市中央区大通西1丁目14番2号 桂和大通ビル50 9F 【仙台営業所】 〒980-0013 宮城県仙台市青葉区花京院2丁目1番61号 【さいたま営業所】 〒330-0854 埼玉県さいたま市大宮区桜木町1丁目266番3号 【千葉営業所】 〒260-0015 千葉県千葉市中央区富士見1丁目14番13号 【横浜営業所】 〒220-0004 神奈川県横浜市西区北幸1丁目11番5号 【名古屋営業所】 〒450-0002 愛知県名古屋市中村区名駅4丁目6番23号 名古屋第三堀内ビル9F 【広島営業所】 〒730-0022 広島県広島市中区銀山町3丁目1番 |

| 電話番号 | 0120-901-680(全国共通) |

| FAX番号 | 【本社】03-3347-3334 |

| 営業時間 | 8:30~18:00(土日祝休み) |

| 設立日 | 平成27年6月 |

Easy Factorは法人に特化した即日ファクタリング業者です。申込から最短60分で資金調達が可能となっています。Easy Factorではオンライン完結型のファクタリングとなっており、Zoomとクラウドサインを活用した契約手続きが可能です。Zoomをつかったオンライン面談・クラウドサインによる電子契約などでスピーディーに資金調達ができます。また、請求書を送れば、最短10分で見積りを取得できます。提出書類も揃っていれば、見積りだけではなく審査も並行して行うため、スピーディーな手続きも可能となっております。オンライン完結で格安の手数料2%~8%を実現!安心してご利用いただけます。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 90%以上 |

| 手数料 | 2%~8% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 | 直近の決算書 通帳のコピー 請求書 |

| 会社名 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 住所 | 【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立日 | 平成28年1月7日 |

ペイトナーファクタリングのファクタリングは取引先に送った入金前の請求書情報を登録すると、報酬を即日受け取ることができるサービスです。主な利用対象は個人事業主やフリーランスとなっておりますが、法人も利用できます。

2019年にサービスをのローンチして以降、たくさんのパートナー企業にご協力いただき、多数のメディアでもとりあげていただいております。手続きはすべてwebやオンラインで完結、面談や書面でのやり取りは一切不要。審査と振込が最短10分で完了いたします。「ペイトナーファクタリング」の主な特徴はわかりやすい料金体系とオンラインで全て完結、最低一万円から申請が可能で最短10分で審査完了し、審査後最短10分で振込も完了します。

| 入金速度 | 最短10分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10%固定 |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 1万円~100万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 | ・請求書 ・銀行通帳のコピー(直近3カ月分以上) 本人確認書類(運転免許証・パスポートなど) |

| 会社名 | ペイトナー株式会社 |

|---|---|

| 代表者名 | 阪井 優 |

| 住所 | 〒107-6003 東京都港区赤坂1-12-32 アーク森ビル3階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 10:00~18:00 |

| 設立日 | 2019年2月 |

一般社団法人日本中小企業金融サポート機構は関東財務局長、関東経済産業局が認定する経営革新等支援機関です。

日本中小企業金融サポート機構は、中小企業のためにさまざまな活動をしており、その一つがファクタリングサービスとなっています。最短3時間の即日ファクタリングが利用可能で、即日入金してもらうために、17時までにファクタリング契約を締結しなければいけません。ファクタリングに関する資料提出や契約はすべてメールで完結します。書類の用意さえしておけば後は、即日でファクタリング契約ができます。事前に必要書類を用意し、午前中にお申し込みすることで、ファクタリングの即日入金ができます。

| 入金速度 | 最短3時間 |

|---|---|

| 審査通過率 | 最大98%以上 |

| 手数料 | 2~12%程度 |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 債権譲渡登記なしでの契約も取り扱う |

| 必要書類 | 成因資料(請求書、注文書、契約書など) 銀行通帳のコピー(表紙付2カ月分) |

| 会社名 | 一般社団法人日本中小企業金融サポート機構 |

|---|---|

| 代表者名 | 谷口 亮 |

| 住所 | 〒105-0011 東京都港区芝公園一丁目3-5 ジー・イー・ジャパンビル 2階 |

| 電話番号 | 0120-318-301 |

| FAX番号 | 03-6435-8728 |

| 営業時間 | 平日 9:30〜19:00 |

| 設立日 | 平成29年5月 |

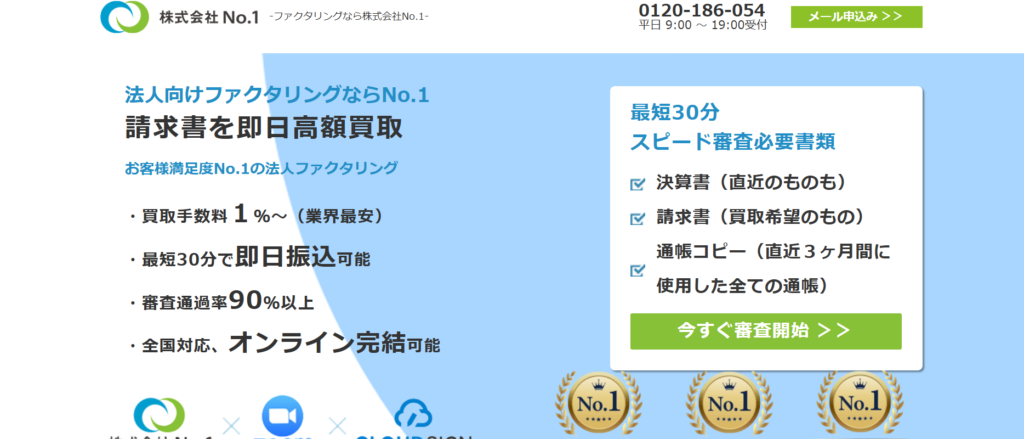

株式会社No.1は即日対応可能で業界最低水準(最低手数料1%〜)のファクタリングサービスです。

東京、名古屋、福岡に拠点があり全国対応可能です。建設業に特化したファクタリングサービスや他社からの乗り換えに特化したファクタリングサービスを提供しています。

2社間ファクタリングに特化しており、最短30分で最短即日振込対応可能です。訪問対応、来社対応可能になっています。売掛債権(売掛金)をお持ちの法人様は特におすすめのファクタリング会社です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 90%以上 |

| 手数料 | 1%~ |

| 契約方法 | オンライン完結型 対面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 30万〜 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 決算書 請求書 銀行通帳のコピー |

| 会社名 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 住所 | 【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立日 | 平成28年1月7日 |

フリーナンスとは、日本で初めてのフリーランス向け収納代行サービスと即日払いサービスです。多数のメディアから「2018年話題になったサービス」として取り上げられ、ツイッターやブログなどでも大変好評です。

主にフリーランス、個人事業主、小規模法人の利用がメインで、多くのフリーランスの方々が持っている悩みを解決します。

フリーランスはクライアントによって支払いサイクルがばらばらなので、お金で悩みがちのところ、報酬の即日払いサービスを利用することで解決できます。また、お仕事中の事故や納品物の欠陥を原因とする事故は基本的にすべて自己責任!無料で口座を開設するだけでフリーランス特化型の損害賠償保険「あんしん補償」が全ユーザーに自動付帯されます。

競合に負けないスペックで他社と比較した時、上限額や手数料率の面で圧倒的No.1を誇ります。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 3%~10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 非公開 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 請求書 身分証明書 請求書を送付した証明 |

| 会社名 | GMOクリエイターズネットワーク株式会社 |

|---|---|

| 代表者名 | 伊藤 毅 |

| 住所 | 【本社】 〒150-8512東京都渋谷区桜丘町26番1号 セルリアンタワー 【福岡オフィス】 〒810-0001福岡県福岡市中央区天神2丁目7番21号 天神プライム |

| 電話番号 | 03-5458-8056 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00〜17:00 |

| 設立日 | 2002年4月 |

OLTAはクラウドファクタリングというサービスを提供している業者です。OLTAが提供しているのはオンラインによるサービスであり、会社などにいながら手続きをしていく方法です。そのため、全国どこからでも申し込みができます。即日で資金調達ができ、個人や法人にかかわらず利用できます。手数料は2%~9%と他社と比較すると業界最安水準です。申し込み制限がないので、売掛金の大小を気にせず利用できます。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 2%~9% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 上限下限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 | 請求書 決算書 入出金明細 身分証明書 |

| 会社名 | OLTA株式会社 |

|---|---|

| 代表者名 | 澤岻 優紀 |

| 住所 | 〒107-6004 東京都港区赤坂1-12-32 アーク森ビル 4F |

| 電話番号 | 03-5843-0488 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00~18:00 |

| 設立日 | 2017年4月14日 |

うりかけ堂は最短2時間のスピード入金可能なファクタリング会社です。業界最安の手数料2%~で利用可能額が30万円から最大5000万円まで対応可能となっています。webから簡単に見積りができ、1分でお見積もりができます。お電話からのお問合せなら24時間365日対応可能になっています。うりかけ堂のファクタリングはオンライン契約可能で電子契約サービスクラウドサインを使用することで、最短2時間の資金調達が可能です。また、他社よりも安い手数料、保証人・担保の不要、債務超過や税金等未払いも関係ない柔軟な審査基準で審査通過率は92%を超えております。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 92% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~5,000万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 本人確認書類 入出金の通帳(Web通帳含む) 取引先との契約関連書類(請求書/見積書/基本契約書等) |

| 会社名 | 株式会社hs1 |

|---|---|

| 代表者名 | 鈴木 博雅 |

| 住所 | 〒101-0041 東京都千代田区神田須田町2-2-7 トーハン須田町ビル10 |

| 電話番号 | 0120-060-665 |

| FAX番号 | 03-5927-8416 |

| 営業時間 | 平日9:00~19:30 |

| 設立日 | 非公開 |

ファクタリングは開業直後から頼りになる、中小企業におすすめしたい資金調達方法です。特に買速は「1%から」という業界最低水準の手数料や、オンライン契約可能で最短30分で資金調達が可能などという特徴を持つ利用価値の高い存在です。設立15年以上という実績による高い信頼感が自慢の買速ならば、初めての売掛債権売却を行う企業様もスムーズに資金調達をしていただけます。まずはフリーダイヤルや専用フォームからご相談ください。

2025.07.06

ファクタリング

ファクタリングが取引先にバレるケースはある?バレないために注意すべきこと

目次2社間ファクタリングなら取引先にバレないそもそもファクタリングとは?2社間ファクタリングの仕組みファクタリングが取引先にバレる4つのケース3社間ファクタリングの利用契約上 […]

2025.07.06

ファクタリング

ファクタリングの利率はどのくらい?手数料を金利に換算してみよう

目次ファクタリングに利率は存在しない貸金業における「金利」とはファクタリングの「手数料」とはファクタリングの手数料を「利率」にするとどれくらい?ほかの貸金業の主な金利目安ファ […]

2025.07.06

ファクタリング

ファクタリングの金利が上昇する要因と低く抑えるコツを解説

目次日本の金利上昇に伴うファクタリングの影響は?ファクタリングは金利ではなく手数料ファクタリングはなぜ金利がないのかファクタリングを金利に換算するとどのくらい?ファクタリング […]

2025.07.06

ファクタリング

ファクタリングを装ったSNSに潜む違法業者に要注意!見極めるポイントまとめ

目次ファクタリングは合法の金融サービス貸金業とは異なるファクタリングサービスの仕組みファクタリングのメリットファクタリングを装ったSNSに潜む違法業者TwitterやInst […]

2025.07.04

ファクタリング

保証料が必要なファクタリングとは?利用するメリット・デメリットも解説

目次一般的なファクタリングには保証料は不要保証料が必要なファクタリング=保証ファクタリング保証ファクタリングは「保証料・限度額・保証内容・期間」に注目保証対象保証限度額保証内 […]