0120-160-128

0120-160-128

受付時間 9:00-19:00(日祝除く)

0120-160-128

受付時間 9:00-19:00(日祝除く)

ファクタリングコラム

目次

ファクタリングという金融用語に馴染みがない方も、少なくないのではないでしょうか。

欧米発祥の資金調達方法であるファクタリングは売掛金を早期現金化するサービスで、日本でも普及しつつあります。

しかし、なかには違法業者も存在するため、ファクタリングを利用する際は業者選びが非常に重要です。

この記事では、ファクタリングの仕組みや金融庁も警告する違法業者の特徴を解説します。

資金繰りが苦しい方や早く現金を得たい方は、ぜひ参考にしてみてください。

ファクタリングとは、企業が保有する売掛金を必要に応じて専門のファクタリング業者に売却し、その売掛金に対して発生する手数料を差し引いた後の金額を早期に回収する仕組みを指す金融用語です。通常、売掛金は一定の回収期日が設定されていますが、ファクタリングサービスを利用することで、その期日を待たずに現金を手に入れることが可能となります。このため、急に資金が必要となった場合や、売掛金の回収リスクを軽減したい場合などに非常に役立つ手法として注目されています。しかし一方で、ファクタリングは通常の金融商品に比べて手数料が高めに設定されていることが多く、また金融庁が警告を発しているように、悪質なヤミ金融業者が市場に存在しているため、ファクタリングを利用する際にはしっかりとした知識を持ち、信頼できる業者を選ぶことが何よりも重要です。

ファクタリングの方式には大きく分けて、まず買取型と保証型の2種類があります。それぞれの方式は資金調達やリスク管理の目的に応じて使い分けられており、その特徴やメリット・デメリットが異なります。さらに、買取型ファクタリングにはさらに細かく分けて2社間ファクタリングと3社間ファクタリングという2つの方法が存在し、それぞれ契約に関わる当事者の数や手続きの流れ、リスクの所在などが異なるため、これらの違いをしっかりと理解しておくことが非常に重要です。これから、ファクタリングの基本的な種類と仕組みについて詳しく解説していきますので、これからファクタリングの利用を検討している方はぜひ参考にしてください。

買取型ファクタリングとは、企業や個人事業主が保有している売掛債権(売掛金)をファクタリング会社に売却し、そこから一定の手数料を差し引いた金額を現金として受け取ることができる資金調達手段です。この方法は、資金が必要なタイミングで迅速に現金化できる点が大きなメリットであり、特に売掛金の入金まで待つ余裕がない場合や、急な支払いに対応しなければならないケースにおいて非常に有効です。

売掛金を早急に資金化したいと考えている事業者にとって、買取型ファクタリングはスピーディーな資金調達を可能にするおすすめのサービスです。銀行などの金融機関を通じた融資とは異なり、申込から資金化までにかかる時間が比較的短いため、タイムロスを最小限に抑えられます。場合によっては、即日対応や翌営業日に振り込みが完了するケースもあり、急ぎの資金ニーズに非常に適しています。

また、銀行融資とは異なり、ファクタリングでは担保や保証人の提供を求められることが基本的にありません。そのため、設立して間もない中小企業や、まだ十分な信用力が構築できていない個人事業主にとっても、利用しやすく柔軟性の高い資金調達方法といえるでしょう。銀行融資の場合、過去の決算内容や税務申告書、担保資産の有無などが重視され、融資審査に通りづらいケースも多く見られますが、ファクタリングはあくまで「売掛先の信用力」に着目する点が大きく異なります。

さらに、買取型ファクタリングには「2社間ファクタリング」と「3社間ファクタリング」という2つの基本的な仕組みがあり、それぞれに特徴とメリット・デメリットが存在します。契約の形態によって手数料の設定や取引先との関係性への影響、手続きのスピードなどが変わってくるため、自社の状況に応じて最適なタイプを選ぶことが重要です。

このように、買取型ファクタリングは多くの中小企業や個人事業主にとって、資金繰り改善のための有力な選択肢となり得る柔軟な資金調達方法です。適切に活用することで、経営の安定化や成長の加速にもつなげることができるでしょう。

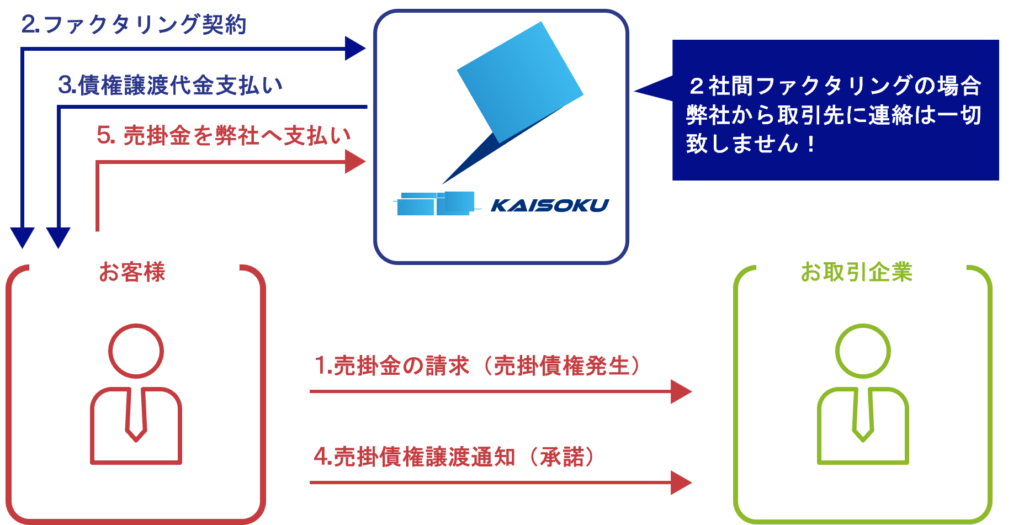

2社間ファクタリングは、自社とファクタリング会社の2社間で取引をおこないます。

2社間ファクタリングの流れは、基本的に以下のとおりです。

・売掛金をファクタリング会社に売却

↓

・ファクタリング会社から、手数料を差し引いた金額を受け取る

↓

・取引先から売掛金の支払いを受ける

↓

・ファクタリング会社に対して支払う

2社間の買取ファクタリングは、その仕組み上、売掛先である取引先の事前の合意や承諾を必要としない点が大きな特徴です。つまり、ファクタリングを利用していることを取引先に知られることなく、売掛金をファクタリング会社に売却し、早期に現金を手に入れることが可能です。この点は、取引先との関係を気にせず資金調達を行いたい企業にとって大きなメリットと言えます。一方で、銀行などの金融機関からの融資と比較すると、2社間ファクタリングの手数料はやや高めに設定されていることが多いため、利用にあたってはコスト面を十分に考慮する必要があります。こうしたメリットとデメリットを理解した上で、自社の資金繰りに最適な方法かどうかを検討することが大切です。

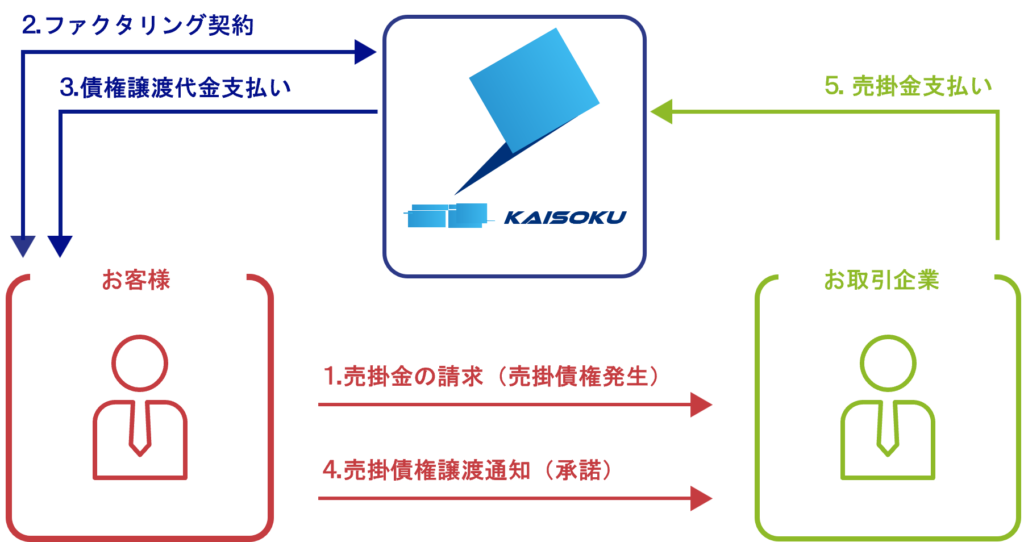

3社間ファクタリングは、自社とファクタリング会社、取引先の3社間で取引をおこないます。

3社間ファクタリングの流れは、基本的に以下のとおりです。

・取引先からファクタリングサービスの利用承認を得る(既に売掛金があることが前提)

↓

・自社とファクタリング会社で売掛債権の売却契約を合意する

↓

・ファクタリング会社から手数料を差し引いた売却代金が支払われる

↓

・取引先は支払期日までに売掛金をファクタリング会社に支払う

3社間の買取ファクタリングは、2社間ファクタリングと大きく異なる点として、売掛先の取引先からの「事前承諾」が必須であることが挙げられます。つまり、売掛金の債権譲渡が行われることをあらかじめ取引先に知らせる必要があり、この点において2社間方式とは大きく異なります。このため、取引先によってはファクタリングの利用を知られることで、信用面や取引関係に悪影響を及ぼす可能性を懸念するケースもあります。しかし一方で、こうした透明性が高い取引は信頼感を醸成する効果もあり、より健全で安心できるビジネス関係を築けるというメリットも存在します。

さらに、3社間ファクタリングの大きな利点としては、一般的に手数料が2社間に比べて低く抑えられていることが多く、コスト面での負担が軽減されやすい点があります。また、ファクタリング会社が売掛金の回収業務を代行するため、自社で売掛金の管理や回収にかかる手間や時間を省けるという効率面のメリットも見逃せません。

ただし、この方式は取引先の承諾を得る手続きや契約に時間がかかることが多く、急ぎで資金を調達したい場合には不向きであるというデメリットもあります。したがって、3社間ファクタリングを選択する際には、取引先との関係性や資金調達のスピード、コスト面を総合的に検討したうえで判断することが重要です。

保証型ファクタリングは、一般的な資金調達を目的とした手段とは異なり、主に売掛金の貸倒リスクを軽減することを目的として活用されるサービスです。つまり、売掛先の企業に経営上の不安がある、あるいは過去の取引履歴が浅く信用にやや不安が残るといった場合に、将来的に発生しうる「未回収リスク」に備えるための手段として利用されます。

たとえば、売掛先の企業が万が一倒産してしまい、売掛金が回収不能になってしまった場合、本来であればその損失は取引企業が被ることになります。しかし、保証型ファクタリングをあらかじめ利用しておくことで、そのような最悪の事態が発生した際にも保証会社が一定の条件に基づき保証金を支払ってくれるという安心の仕組みが備わっているのです。

このサービスは、いわば「信用保険」に近い性質を持ち、取引の安全性を高めるためのリスクヘッジ手段として企業間取引における信頼関係をサポートする役割も果たしています。特に新規取引先や海外企業との取引においては、相手企業の財務状況や信用情報を正確に把握することが難しいケースも多く、こうした保証型サービスが大きな安心材料となります。

保証型ファクタリングは、売掛金が発生するすべての取引に対して「保険」をかけるような感覚で利用されるサービスであり、資金を前倒しで受け取るための手段ではありませんが、企業の財務健全性を守るための重要なリスク管理策の一つとして、特に慎重な経営判断が求められる場面で非常に有効です。

保険のようなサービスで保証会社が売掛先の信用力によって、保証枠を決定し保証してくれます。

ファクタリングは、金融機関の銀行融資のようにお金を貸し付ける形態ではないため、金利は発生しません。その代わりに、「手数料」がかかる仕組みとなっています。具体的には、売掛債権をファクタリング会社に譲渡する際に、譲渡額から所定の手数料が差し引かれ、その差し引かれた後の残額が利用者の手元に支払われる形となります。この手数料の割合は、各ファクタリング会社や提供されるサービス内容によって異なりますが、一般的にはおおよそ1%から20%程度の範囲で設定されています。

ここで注意したいのが、銀行融資の金利が一般的に「年率」で表示されるのに対し、ファクタリングの手数料は「月率」で表されることが多い点です。そのため、両者の費用を正確に比較するためには、同じ単位である年率に換算する必要があります。ファクタリングの月次手数料を12倍することで、おおよその年率換算が可能となるのです。

例えば、ファクタリングの手数料が5%の場合、直感的には一見低い数字のように感じられますが、これを年率に換算すると約60%にも相当し、非常に高いコストであることがわかります。さらに、ファクタリングは利用期間が長引けば長引くほど、銀行融資に比べて支払う手数料の総額が増えてしまうため、利用期間には十分な注意が必要です。

このように、ファクタリングの費用構造を正しく理解し、銀行融資など他の資金調達手段と比較した上で、最も自社に適した方法を選択することが重要です。手数料の高さに目を向けすぎず、資金調達のスピードや担保不要などのメリットも考慮しながら、バランスの良い判断を心がけましょう。

ファクタリングの利用を検討する際に、まずしっかりと理解しておきたい重要なポイントのひとつは、ファクタリングは違法なサービスではないという事実です。特に、ファクタリングの手数料が高く設定されていることから、「高金利=違法なのでは?」といった誤解を抱かれる方も少なくありません。しかし、前述の通り、ファクタリングはあくまでも「売掛債権の売買契約」によって資金を得るものであり、銀行などの金融機関からの借入とは根本的に仕組みが異なります。

実際に、ファクタリングは経済産業省も資金調達手段の一つとして推奨している、合法的かつ有効なサービスです。貸付ではないため利息や金利といった概念が適用されず、貸金業法の対象にもなりません。そのため、審査に時間がかかる、担保や保証人が必要といった銀行融資のデメリットを補うことができ、特に中小企業や個人事業主にとっては柔軟性の高い資金繰りの手段として注目されています。

とはいえ、すべてのファクタリング会社が健全な経営を行っているとは限りません。一部には、違法な高利貸しに近い手法で営業する悪質な業者も存在しており、金融庁からも注意喚起がなされているのが現状です。そのため、ファクタリングを利用するにあたっては、法的に問題のない仕組みであることを理解したうえで、安心して利用できる信頼性の高い業者を選ぶことが非常に重要になります。

ここからは、ファクタリングを実際に利用する前に確認しておきたい具体的なポイントや、注意すべきリスクについて、詳しく解説していきます。安全かつ効果的にファクタリングを活用するための判断材料として、ぜひ参考にしてください。

金融庁が発表している「悪徳業者への注意喚起」などの情報をご覧になって、「ファクタリングはもしかして違法なのでは?」と不安に感じている方もいらっしゃるかもしれません。確かに、ファクタリングという仕組みはまだ一般的に広く認知されているとは言えず、特にその手数料の高さなどから「高金利の違法行為ではないか」と誤解されてしまうケースもあります。

しかし、実際のところ金融庁が警告しているのは、あくまで「ファクタリングを装ったヤミ金融業者」や、「貸金業の登録をせずに違法に営業している業者」の存在に対してです。こうした業者は、名目上はファクタリングを謳いながら、実際には法外な金利を取る違法貸付を行っていたり、暴力的な取り立てを行ったりと、利用者に深刻な被害をもたらしているため、金融庁が強く注意を促しているのです。

一方で、正規のファクタリング会社によって提供されるサービスは、法律に則った完全に合法的な資金調達手段であり、違法性は一切ありません。むしろ、ファクタリングは経済産業省も中小企業の資金繰り支援の観点からその有効性を認めており、正しい使い方をすれば非常に有用な手段となります。

ファクタリングは借金ではなく、売掛債権の売買契約に基づく取引であるため、金利や利息も発生せず、貸金業法の適用対象にもなりません。したがって、「借入が難しい」「担保や保証人を用意できない」といった事業者でも柔軟に利用できる大きなメリットがあります。

重要なのは、利用を検討する際に悪質業者に引っかからないよう注意することです。運営実績があり、透明性の高いファクタリング会社を選び、契約内容を十分に理解したうえで利用すれば、法的な問題に巻き込まれることはありません。

ファクタリングは違法ではなく、経済産業省も推奨する合法的かつ実用的なサービスですので、過度に心配する必要はありません。大切なのは、正しい知識を持ち、信頼できる業者と契約を結ぶことです。

ファクタリングは、企業が保有する売掛債権をファクタリング会社に売却して資金化する取引であり、あくまで「債権の売買契約」にあたるため、一般的な銀行融資やカードローンのような借入とは異なります。つまり、資金を得る手段ではありますが、ファクタリングは借金ではないため、利用によって新たな負債が計上されることもなく、金利や利息が発生することもありません。この点が、ファクタリングの大きな特徴の一つです。

また、金融機関などから融資を受ける場合には、通常、担保の差し入れや連帯保証人の設定を求められるケースが多く、特に創業間もない企業や信用実績の少ない個人事業主にとっては、資金調達の大きな壁となることも少なくありません。しかし、ファクタリングでは、こうした担保や保証人を一切必要としないため、比較的ハードルが低く、柔軟に利用できる資金調達手段といえます。

さらに、ファクタリングにおける審査のポイントは、申込者自身の信用力や財務状況ではなく、売掛先の企業の信用状況が中心となる点も見逃せません。そのため、たとえ利用者自身の企業が赤字経営であったり、過去に税金の滞納や債務超過に陥っていたとしても、売掛先が安定した優良企業であれば、問題なく審査を通過できる可能性が高まります。

このように、ファクタリングは事業の経営状況に不安がある場合でも利用しやすく、しかも借入ではないという安心感があります。特に、資金繰りに悩む中小企業や個人事業主にとっては、信用力に依存しないこの仕組みは非常に心強い味方となるでしょう。売掛金を活用して柔軟に資金調達を行いたいと考える方にとって、ファクタリングは大きなメリットをもたらす有効な選択肢です。

通常、ファクタリングにおいては、売掛金が期日までに支払われなかった場合でも、基本的には売掛金を売却した側――つまりファクタリングを利用した企業が、その支払いの責任を負う必要はありません。なぜなら、ファクタリングは売掛債権の譲渡によって資金化する仕組みであり、債権のリスク(回収不能リスク)も譲渡先であるファクタリング会社に移転するのが原則だからです。

しかしながら、すべてのケースで利用者が完全に責任を免れるとは限らず、契約の内容によっては、万が一売掛先からの支払いが滞った場合に、一定の責任を求められることもあります。たとえば、「償還請求権あり」の契約では、売掛先が支払い不能となった場合に、利用企業がその金額を返金しなければならない可能性があるため注意が必要です。

このように、ファクタリングにはリスクの所在が契約内容により異なるケースがあるため、契約を締結する前には、必ず契約書の内容を細かく確認し、不明点があればそのままにせず、専門家やファクタリング会社に質問してクリアにしておくことが大切です。特に、初めてファクタリングを利用する場合は、「どの範囲までが自己責任になるのか」「どのような条件で支払い義務が発生するのか」といったポイントを明確に理解しておくことが、トラブルを未然に防ぐための大きな鍵となります。

通常のファクタリングサービスは、法律に則って運営されており、金融庁が警告しているような違法行為とは一切関係のない、正当かつ合法的な金融取引です。多くの企業や個人事業主が、資金繰りを改善する手段として安全に活用しており、適切な契約と信頼できる業者のもとで利用する限り、法的な問題に巻き込まれる心配はありません。

しかし一方で、残念ながら市場には法の抜け穴を突いたような悪質な業者も存在しており、表向きは「ファクタリング」と称しながら、実際には貸金業の登録を行わずに違法な金融サービスを提供する、いわゆるヤミ金融業者が後を絶たないのも事実です。金融庁はこのような違法業者による被害が増加している状況を受け、継続的に注意喚起を行っています。

金融庁が警告している違法なファクタリングとは、たとえば、売掛債権の譲渡を装いながら実態は貸付行為であり、異常に高い手数料(実質的な高金利)を取る、契約書が曖昧で債務者に不利な条件を一方的に課す、あるいは給与ファクタリングを通じて一般消費者から不当な金銭を回収するといった行為が含まれます。

こうした悪徳業者の利用を避けるためには、ファクタリングの仕組みや法律的な位置づけをきちんと理解したうえで、「どのような行為が違法に該当するのか」という点についてもしっかりと知識を持っておくことが極めて重要です。違法な業者の多くは、言葉巧みに「審査が甘い」「誰でも利用可能」「即日現金化」などと謳って近づいてきますが、それに安易に乗ってしまうと、結果的に法外な手数料を支払わされるなど、経営に深刻なダメージを受けるリスクもあります。

そこで次に、実際に金融庁が警告している「違法なファクタリング」の具体的な特徴や注意点について、より詳しく見ていきましょう。これらを事前に知っておくことで、違法業者に関わってしまうリスクを大幅に軽減し、安心してファクタリングを活用するための備えとなるはずです。

偽装ファクタリングとは、一見すると通常のファクタリングサービスのように見せかけて、実際には高額な手数料を徴収したうえで売掛債権を買い取り、その後、売掛先からの支払いが滞った場合には、元の債権保有者である企業に対して債権の買戻しを強要するという悪質な手口を指します。

本来、正規のファクタリング(債権売買)においては、売掛金の未回収リスクはファクタリング会社が負担するのが原則であり、債権を売却した側がそのリスクを再び引き受ける必要はありません。しかし、偽装ファクタリング業者は、契約上では「債権の譲渡」と記載しながらも、実質的には「融資」に近い形で資金を提供し、そのうえで返済義務を課すという構造を取っています。

このような取引は、法律的には「貸付行為」に該当し、貸金業法によって厳しく規制されています。正規に貸金業を営むには、国または都道府県に対して正式な登録を行う必要があり、登録番号を取得してはじめて合法的な融資サービスを提供することが可能となります。

ところが、偽装ファクタリングを提供しているような業者は、この貸金業登録を行わないまま、実質的な貸し付けを繰り返している「ヤミ金融業者」であることがほとんどです。彼らは表向きにはファクタリングと称しつつ、実態は違法な金銭の貸し付けを行っており、その上で法外な手数料や違約金を請求するなど、極めて悪質な手法で利用者を追い込んでいくケースも多く報告されています。

したがって、このような業者に誤って関わってしまわないよう、ファクタリングを利用する際には、契約内容を十分に確認するとともに、相手業者が「貸金業登録をしているかどうか」「契約の内容が債権譲渡として妥当なものかどうか」を慎重に見極める必要があります。不明な点がある場合は、第三者の専門家や公的機関に相談することも検討しましょう。

偽装ファクタリングは合法的なサービスではなく、実質的に違法な金融取引です。このような詐欺的手口に巻き込まれないよう、事前に正しい知識を身につけ、信頼できる業者かどうかを見極める姿勢が、利用者自身の身を守るために極めて重要です。

給与ファクタリングとは、労働者である個人が支給される予定の給料をファクタリング会社に売却し、給与支給日より前に現金化できるというサービスです。

これは、給与ファクタリングと称されていますが、実質的には借金に当たり、貸金業に該当します。

注意していただきたいのは、ヤミ金融業者が金融庁の貸金業の登録をせずに、給与ファクタリングを提供しているケースです。

違法な手数料を請求したり、悪質な取り立てをおこなったり、多数の被害が報告されており、金融庁でも注意喚起をしています。

仕組みや性質としては消費者ローンと同じですので、十分に注意してください。

ファクタリングの需要増加に伴い、国内には数多くのファクタリング業者が存在します。

ファクタリング業は貸金業より敷居が低く、事業を営むうえで特別な免許や許可が必要ありません。

優良なファクタリング業者も数多く存在しますが、なかには金融庁が注意喚起をするヤミ金融業者も一定数います。

ファクタリングを利用する際、以下のような業者には注意が必要です。

• 契約書に「債権譲渡契約(売買契約)」が定められていない

• 高額手数料、金利や利息を請求する

ヤミ金融業者の特徴を把握し、被害に遭わないよう対策しておきましょう。

ファクタリングとして勧誘を受けたが、契約書に「債権譲渡契約(売買契約)」であることが定められていない場合には、注意すべきです。

債権譲渡契約がない状態で契約したことを理由に支払いを強制し、被害を受けているケースが多数報告されています。

契約する際に、契約書の中に「売買契約(債権譲渡契約)」であることが定められているか、しっかり確認しましょう。

ファクタリングのように見せかけ、売掛債権を担保にして高利貸しをおこなっているケースです。

ファクタリングを装った貸付けの疑いがあるため、十分に注意しましょう。

実際に、法定金利を超える高額な利息を請求されるといった被害が金融庁に報告されています。

貸金業の登録をしていない業者が、ファクタリング業者を装い、貸付を行っている時点で違法行為です。

事例として、利用者の支払い遅延を理由に高額な金利や利息を請求するケースや、売掛金が回収できなかった場合に代金を変更してくるなどのケースがあります。

ファクタリングを利用する際は、複数のファクタリング業者を比較し、信頼できる業者を見つけることが大切です。

ここでは、優良ファクタリング業者の選び方や手数料の相場を紹介します。

加えて、ファクタリングサービス利用の手順も解説するため、大まかな流れをイメージしてみてみましょう。

優良なファクタリング業者を見つけるうえで、下記のポイントを比較してみましょう。

• スピード

• 信頼性

• 手数料

それでは、各ポイントを解説します。

ファクタリングを利用する場合、スピードを重視される方は多いでしょう。

入金スピードの早さは、ファクタリングを利用する大きなメリットです。

目安としては最速数時間、遅くても1週間程度としているファクタリング業者が多いといえます。

現金化をお急ぎの方は、入金スピードを事前確認しておきましょう。

信頼性の高いファクタリング業者を選ぶことは後々のトラブルを避けるためにも非常に重要です。

手数料が低いファクタリング会社の中には、貸金業に該当するような業務を行い、利益を得ようとするケースが報告されています。

以下のような確認項目を設けて、即決しようとせず、必ず情報収集をしてから適切な業者を選ぶようにしてください。

• Google検索で利用者の声を検索(例として「ファクタリング会社名+評判」など)

• 会社や代表者、設立年、事業沿革、過去の実績などが曖昧

• コミュニーケーションにおける対応(直接会ってくれるか、しっかり質問に答えてくれるか、説明してくれるか、無理矢理進めようとしてないかなど)

上記項目を確認したうえで、利用したいファクタリング業者を見つけましょう。

手数料は、ファクタリング業者が背負う債権回収リスクの度合いが決め手となります。

売掛先の信用度が高くて、リスクが低い売掛債権とされれば手数料が安くなり、リスクが高いとされれば手数料が高くなる仕組みです。

ファクタリング業者のおおよその手数料の目安は以下になります。

• 買取手数料: 1%〜20%

• 最短入金スピード: 数時間〜即日

• 買取可能額: 数十万〜1億(無制限もあり)

ファクタリング業者が相場の手数料から大幅に違う場合には、違法業者の可能性が高いため、注意しましょう。

ファクタリングを利用する際の一般的な流れは以下のとおりです。

1. 事前相談

2. 申請(書類提出)

3. 審査

4. 契約

5. 入金

それでは、各手順をみていきましょう。

まず売掛金の買取に対応できるかどうかファクタリング業者に事前相談をおこないます。

複数のファクタリング会社に相談して比較検討することも可能です。

この段階でファクタリング業者が信用できるか判断しましょう。

ファクタリングの申請はインターネット・電話・窓口・郵送のいずれかがありますが、インターネットがおすすめです。

また申請後はキャンセルが困難なため、契約内容をしっかり把握し、トラブルを未然に防ぎましょう。

審査を受ける際は、審査のための書類を揃える必要があります。

加えて、質問に明確に答えられるようにして信頼を得るための準備が必要です。

基本的にはファクタリング会社から必要書類の指定があります。

以下は主な必要書類です。

• 本人確認書類

• 売掛金の証明書類

• 決算書

• 納税証明書

• 法人登記簿謄本

• 印鑑証明書

• 通帳などの入金確認書類

• 売掛先との取引関係証明書類

審査をせずに契約を急かす場合や、明らかに相場よりも低い手数料を提示するファクタリング業者は、ファクタリングを装った金融庁が注意喚起しているヤミ金融業者の可能性もあるので十分に気をつけてください。

ファクタリング会社に利用の申込をおこない、必要書類を提出のうえ審査を受けることができます。

ファクタリングの審査基準として重要視されているのは、以下のような点です。

• 売掛先の信用力(上場企業や公的機関であるか)

• 売掛金が他にも譲渡されていたりしないか(複数のファクタリング会社で売却されてないか)

• 売掛金の経営状態(未回収リスクはあるか、税金や社会保険料などの滞納はあるか)

• 売掛金が架空のものでないか(不正な取引をしていないかどうか)

売掛先が上場企業や公的機関であれば、資金の回収が見込めると判断される可能性が高くなり、審査に通りやすい傾向にあります。

上場企業や公的機関などの社会的信用度が高い売掛債権を利用したり、売掛金の支払い期日が短い債権を利用したりして、適切な金額を提示して申し込むことが大切です。

契約を交わす際は、契約書の内容をしっかり確認して、双方が納得できる契約書にしておきましょう。

少しでも疑問に思うことがあるときは質問し、怪しいと感じた場合は途中で契約プロセスを停止して他に当たることも選択肢として持っておきましょう。

契約締結後は、売掛先から売掛金を回収できているか確認し、ファクタリング業者に売掛金を移行します。

書面で契約締結をした後、手数料を差し引いた金額が入金されます。

ファクタリング業者のなかには即日対応、場合によっては審査の申込から1時間での入金が可能です。

この記事では、金融用語のひとつである「ファクタリング」について、基礎から応用、さらには利用時に気を付けるべき注意点まで、幅広く丁寧に解説してきました。ファクタリングとは、企業や個人事業主が保有する売掛債権(売掛金)をファクタリング会社へ売却し、売掛金の入金を待たずに早期に現金化できる、柔軟な資金調達手段の一つです。

ファクタリングの最大の特徴は、通常の借入金とは異なり、融資ではなく「債権の売却」という法的性質を持つ点にあります。そのため、貸金業法の規制対象には該当せず、法律的にもまったく問題のない、正式かつ合法的な仕組みとして、経済産業省からも利用が推奨されています。

この仕組みは、銀行などの金融機関からの融資審査に「通らなかった」企業や、創業間もないスタートアップ企業、あるいは信用情報に不安のある中小企業・個人事業主にとって非常にありがたい選択肢です。特に、担保や保証人が一切なしで利用できるという点は、資金繰りが逼迫している事業者にとって大きな支えとなります。

しかし、ファクタリングが注目を集めている一方で、すべての業者が健全であるとは限らず、中には違法性の高いサービスを提供する悪徳業者も紛れています。近年、金融庁も激しく警戒を強めているのが、実態としては貸付行為でありながら、「給与ファクタリング」や「即日現金化可能」といった名称を用いて利用者を勧誘する、いわゆる闇金(ヤミ金)まがいの偽装ファクタリング業者の存在です。

これらの悪質業者は、「どんな方でも利用可能」「審査が非常に甘い」「即日で資金が手に入る」といった、耳障りの良いセールストークで利用者を誘い込みます。しかし、その実態は、非常に高額な手数料や不当な契約内容で、利用者を金銭的に追い込む危険なものであり、最終的には資金繰りの改善どころか、経営そのものが崩壊してしまうという落ちに陥るケースも少なくありません。

このようなトラブルを避け、安全かつ有効にファクタリングを活用するには、利用を検討している業者の信頼性を多角的にチェックすることが欠かせません。具体的には、その企業の独自性(他社にはない強みやサービス内容)、過去の運営実績、第三者からの口コミ・評判、契約条件の透明性などを比較し、信頼できる業者であるかどうかをしっかりと見極めることが重要です。

最後に繰り返しますが、ファクタリングは正しく使えば、非常に便利で効果的な資金調達の選択肢です。本記事で紹介したポイントを押さえながら、安易に甘い言葉に惑わされず、自社に合った安全で健全なファクタリングサービスを選び、資金繰りの改善と事業の安定につなげてください。

2025.09.26

ファクタリング

ファクタリングは起業家も問題なし!創業初期の資金繰り・設備投資におすすめ

目次起業家が考える各資金繰り方法の問題点日本政策金融公庫銀行・信用金庫(金融機関)ベンチャーキャピタル消費者金融起業家におすすめの資金繰り方法「ファクタリング」ファクタリング […]

2025.09.26

ファクタリング

ファクタリングと借金って何が違うの?資金繰り手段としておすすめの理由とは?

目次ファクタリングとは?その仕組みを知ればわかる借金との違いファクタリングと借金の違い返済という概念がない厳しい審査がない信用情報への影響がない利息負担がない資金繰り手段とし […]

2025.09.25

ファクタリング

訪問介護の資金調達にはファクタリングを推奨!その理由と「買速」の特徴を解説

目次訪問介護の資金調達の悩み介護報酬は支払われるまでに時間がかかる申請後の返戻や減額の可能性小規模な事業者は融資の審査通過が難しい資金調達方法の選択肢が多くはない訪問介護にフ […]

2025.09.25

ファクタリング

ファクタリングと債権譲渡担保の違いとは|適切な資金調達手段を選ぼう

目次ファクタリングとは売掛債権の譲渡担保とは売掛債権担保融資とは異なるファクタリングと債権譲渡担保の違い契約内容の違い契約方式による違い得られる金額の違い現金化までの早さによ […]

2025.09.24

ファクタリング

「振出日」がファクタリングに与える影響と素早い資金調達のコツを解説

目次ファクタリングは最短即日での資金調達が可能ファクタリングで素早い債権現金化が実現できる理由売掛債権の「振出日」は資金調達スピードに影響する?「振出日」とは?振出日=支払日 […]